НАЛОГОВАЯ СИСТЕМА

НАЛОГООБЛОЖЕНИЕ РЫНОЧНОЙ КАПИТАЛИЗАЦИИ БИЗНЕСА

КАК СРЕДСТВО БОРЬБЫ С ПАРАЗИТИЗМОМ ФИНАНСОВОЙ ЭКОНОМИКИ

Abstract

Представленный материал презентует идею сдерживания «перепроизводства» фиктивного капитала, истощающего реальную экономику, ради индустриального возрождения США. Поскольку одной из причин деиндустриализации ведущей страны западной цивилизации является сверхприбыльность финансового сектора вследствие стоимостно-спекулятивной переоценки дутых активов, то суть новации сводится к кардинальному реформированию налоговой системы для предотвращения их спекулятивной переоценки: переход от налогообложения прибыли к налогообложению рыночной стоимости (капитализации) крупного бизнеса. Такого рода реформа должна сопровождаться мерами по ограничению чрезмерной кредитной эмиссии в целях укрепления доллара и стабилизации денежной системы. Согласно авторскому предположению, налог на рыночную стоимость активов, обесценивая фиктивную капитализацию финансовых пирамид и пузырей, направит инвестиционные потоки в товаропроизводящий сектор экономики, освобожденный от налогообложения предпринимательской прибыли. Как результат, налоговая реформа должна расконсервировать производственные мощности реальной экономики, привлечь приток капиталовложений извне и привести США к индустриальному ренессансу.

Keywords: фнансовая экономика, финансовый рынок, фондовый рынок, капитализация бизнеса, налоговая система.

1. Introduction

Факт деиндустриализации США не нуждается в доказательстве. Эту проблему нынче четко осознает все американское общество, вплоть до президентской администрации. Вопрос стоит: что делать? Политика Президента Трампа в этом направлении (тарифная, прежде всего) не кажется безупречной. На наш взгляд, к задаче реиндустриализации американской экономики следует подойти с иной стороны. Прежде всего, надо задаться вопросом: каковы истоки деиндустриализации США? Здесь очевидны две основные причины.

Причина деиндустриализации первая – это американский доллар в качестве мировой валюты. Вообще-то, мировая валюта должна быть наднациональной. Но поскольку США свой доллар вознесли на пьедестал мировых денег, то должны были бы предусмотреть последствия. Последствия как положительные (не будем сейчас об этом говорить), так, увы, и отрицательные. А именно: страна-эмитент мировой валюты для поддержания ее высокого статуса обязана держать свои границы полностью открытыми для свободного перемещения товаров, капиталов, денежных масс. Такую миссию может взять на себя наиболее сильная и развитая в экономическом отношении страна. А поскольку ее окружают менее развитые страны с более дешевой рабочей силой, то не трудно предугадать, что инвестиционный капитал из страны-эмитента устремится в экономически отсталые страны в погоне за более высокой прибылью, а дешевые товары из этих стран заполонят рынок страны-эмитента. В результате деиндустриализация страны, которую мы наблюдаем на примере США последние полвека.

Причина деиндустриализации вторая – перенаправление инвестиционных потоков из реального сектора экономики в финансовый сектор внутри страны. Почему это происходит? Этому способствуют два обстоятельства: а) безудержная эмиссия денежной массы; б) отсутствие ограничителей самовозрастания фиктивного капитала. По первому пункту решить проблему довольно просто. Для начала достаточно ограничить кредитную эмиссию (агрегат М2) существенным повышением нормы банковских резервов и стабилизацией учетной ставки на оптимальном уровне – не выше среднегодовых темпов экономического роста. На уровне этих же темпов экономического роста следует ограничить прирост денежной базы (агрегат М0). Что касается второго пункта упомянутой проблемы, то здесь пока-что нет никаких решений: самовозрастание фиктивного капитала (образование финансовых пирамид и пузырей) ничем не ограничено. Поглощая инвестиционные ресурсы, финансовая экономика истощает промышленность. Этот вопрос находится в фокусе данной статьи.

Решение проблемы укрощения патологического перенакопления фиктивного капитала и перенаправление инвестиционных потоков в реальную экономику требует пересмотра экономической теории в части, прежде всего, правильного понимания денежной системы. Ибо превратное восприятие денег как «товара» («богатства») давным-давно завело экономическую науку, а следовательно, и макроэкономическую политику в дебри «рынка денег». Такого рода подход к деньгам привел к тому, что они, оторвавшись от реальной экономики, образовали свою «финансовую экономику» и живут собственной жизнью, взращивая финансовые пирамиды и пузыри. Разобраться с финансовыми искажениями без правильного понимания денежной системы в рамках достоверной макроэкономической модели невозможно. С этого и начнем рассмотрение затронутой проблематики.

2. Макроэкономическая модель кругооборота труда и денег

Итак, экономика – что это? В чем ее суть?

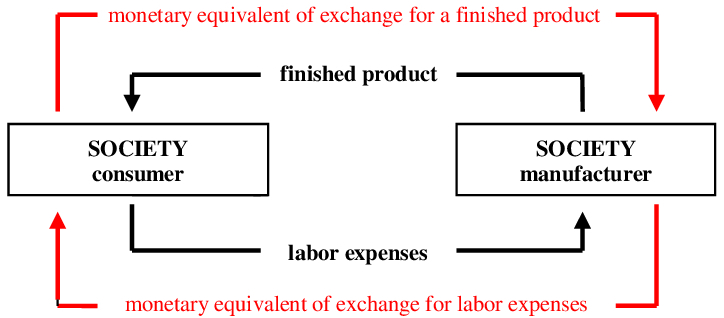

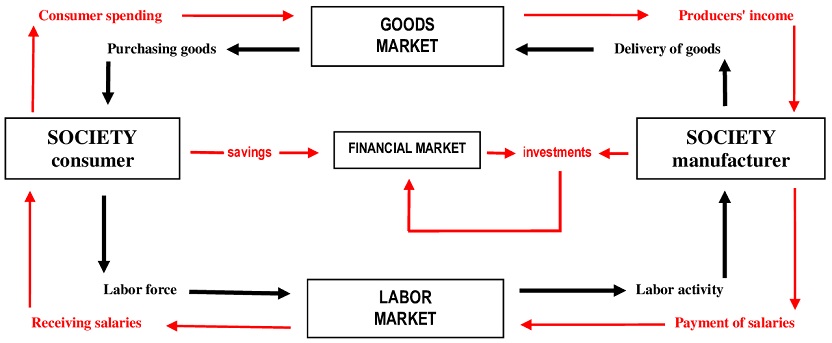

Экономика – это, прежде всего, кругооборот живого-овеществленного труда в обществе с помощью денежного эквивалента трудозатрат (Figure 1). Построенная на таком подходе макроэкономическая модель предполагает наличие социума-производителя и социума-потребителя (по сути, это одни и те же люди, только в разных ипостасях), а также двух обменно-встречных потоков между субъектами экономической деятельности: трудозатратного (живого в производстве и овеществленного в продуктах) и денежного.

of living-embodied labor and monetary flows in a market economy.

Source: created by the author.

В кругообороте живого-овеществленного труда в обществе с использованием денежного инструментария обмена заключается глубинная суть экономики, ее ядро. Смысл такого кругооборота обусловлен борьбой социума за выживания в окружающей среде. Для выживания в этом мире людям нужно производить материальные блага в целях их потребления, а потребляя эти блага, возобновлять свою работоспособность (как физическую, так и умственную) для дальнейшего производства материальных благ.

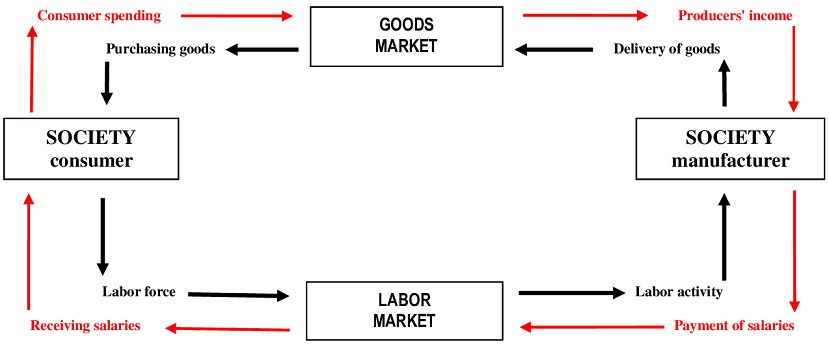

В рыночной экономике кругооборот труда сопровождается двумя обменными процессами: а) вознаграждение живых трудозатрат частью производимого продукта в денежном эквиваленте на стадии производства, предполагает наличие рынка труда; б) обмен результатами труда в виде изготовленных продуктов при посредничестве денежного эквивалента на стадии потребления, предполагает наличие товарного рынка. Обменные процессы круговорота живых-овеществленных трудозатрат в экономике задействуют денежный инструментарий обменных операций. Потоки живого-овеществленного труда движутся в одном направлении, денежные потоки в противоположном. Этакое синхронно-встречное движение труда и денег (Figure 2).

and money flows in a simple reproduction regime.

Source: created by the author.

Рассмотрим вопрос денежной системы.

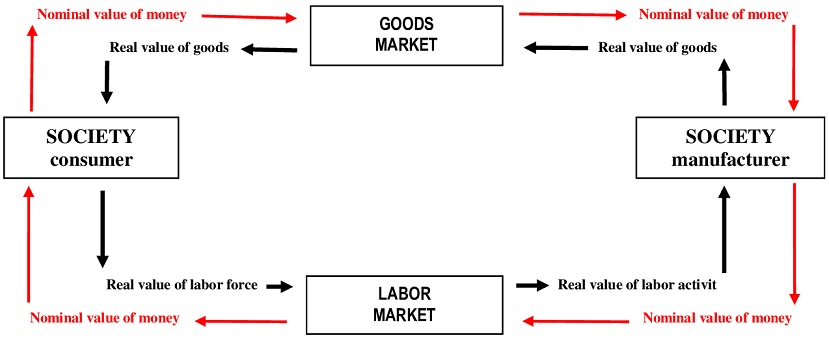

Деньги не просто специфический «товар» для обмена и платежей, как это принято считать. Это условный выразитель трудозатратной емкости (реальной стоимости) товаров и услуг на определенных носителях: металлических, бумажных или электронных. Денежные купюры, таким образом, являются номинально-стоимостным эквивалентом реальной стоимости, проще говоря, – знаковым выразителем стоимости. Основная функция денег – обеспечить кругооборот живого-овеществленного труда в экономике. Это объективная функция, не подлежащая визуализации обществом. Для общества (с его субъективной точки зрения) основной функцией денег является мера стоимости и средство обмена, платежей и сбережения. Переведя движение живых-овеществленных трудозатрат и денежных потоков в стоимостную форму, мы получим макроэкономическую модель следующего вида (Figure 3).

and money flows in the simple reproduction mode.

Source: created by the author.

Здесь мы имеем синхронно-встречное в масштабах экономики движение стоимостей – реальной и номинальной – между производителями и потребителями при посредничестве рынка труда и товарного рынка. Непреложным законом такого кругооборота есть форматирование реальной стоимостью овеществленных трудозатрат фактической стоимости денежной массы в пропорции один к одному вне зависимости от номинала денежных знаков: какова в экономике совокупная масса реальной стоимости – такова совокупная масса фактической стоимости денег.

MASS OF REAL VALUE OF GOODS = MASS OF ACTUAL VALUE OF MONEY

Таков незыблемый модус денежно-стоимостного паритета в масштабах экономики, независимо от количества денежных носителей. От дополнительной денежной эмиссии, например, общая сумма номинальной стоимости в экономике увеличится, а вот фактическая цена купюр упадет, но равенство фактической стоимости денег к реальной стоимости материальных благ сохранится. Фактическая стоимость денежных знаков определяется делением совокупной массы реальной стоимости на количество купюр. При этом не цифра номинала на купюре имеет значение, а ее стоимостный вес, под которым подразумевается количество товара, которое можно приобрести на купюру.

Сколько денежных носителей требуется для экономики? Для условий простого воспроизводства (застойной экономики) не имеет принципиального значения. Любое количество купюр, допустим, без проставленного номинала достаточно вбросить в экономику. После серии неизбежных колебаний имеющаяся в экономике реальная стоимость товарного оборота откалибрует денежную массу: денежные носители сами собою приобретут масштаб цен, на них, условно говоря, проявится номинал. В итоге совокупная номинальная стоимость денежной массы войдет в соответствие с совокупной в экономике реальной стоимостью созданных трудом материальных благ. Для застойной экономики внешняя коррекция фактической стоимости денежной единицы не требуется. Но если в порядке эксперимента все же вбросить в экономику N-ное количество дополнительных денежных знаков, то встречное движение реальной стоимости в экономической модели ускорится с одновременным запуском процесса переформатирования стоимости денег – произойдет их девальвация. Если же изъять из экономики N-ное количество денежных знаков, то результат будет обратный: встречное движение реальной стоимости замедлится с одновременным запуском процесса переформатирования стоимости денег – произойдет их ревальвация. Девальвация и ревальвация есть нормальный процесс переформатирования фактической стоимости денежных знаков для приведения их цены в соответствие с реально существующей стоимостью овеществленного в товарной массе труда. Устанавливая денежно-стоимостный паритет, экономика обретет свое равновесное состояние: масса фактической стоимости денег уравнивается с массой реальной стоимости материальных благ.

Принцип функционирования экономики в режиме простого воспроизводства довольно прост. Есть денежно-стоимостный паритет – кругооборот труда в экономике осуществляется беспрепятственно. Нарушился этот паритет по какой-то причине (катастрофический неурожай, например, или монарх решил напечатать деньги) – тут же стартует процесс переформатирования денежной системы, в результате чего она входит в новое равновесное состояние.

Итак, застойная экономика не требует внешнего, со стороны государства, вмешательства. Это саморегулирующаяся система, принцип "laissez-faire" для нее. Иное дело – развивающаяся экономика.

Экономика склонна развиваться, расширяя масштабы производства. То есть процесс кругооборота живых-овеществленных трудозатрат происходит по нарастающей, с постоянным приращением их объемов. В этом суть развития.

Труд: живой → овеществленный → живой' → овеществленный' ...

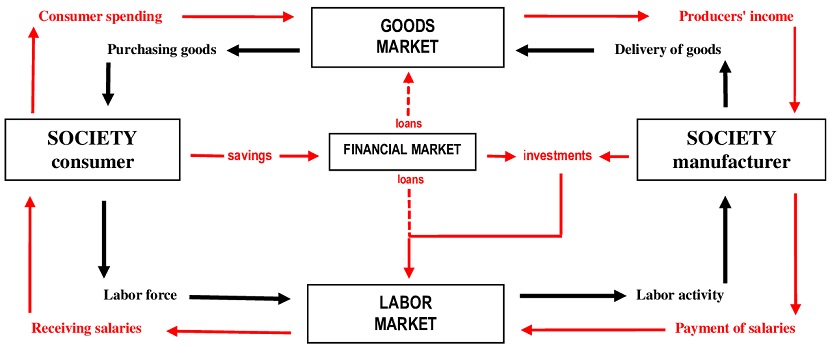

Приращение овеществленного труда в масштабах экономики происходит настолько, насколько наращивается масса живого интеллектуально труда, т.е. возрастает производительность труда в ходе научно-технического прогресса. Соответственно, в такт наращиванию объема живого-овеществленного труда должен наращиваться объем денежной массы для поддержки денежно-стоимостного паритета. Однако денежной эмиссии для стабилизации рыночного равновесия недостаточно. В замкнутой экономике процесс расширенного воспроизводства осуществляется за счет изъятия части денежных средств из товарно-денежного оборота и направления их прямиком в производство (в открытой экономике это может происходить за счет экспорта и иностранных инвестиций). Прямое, в обход товарного рынка, инвестиционное вливание денежных потоков в производство для его расширения приводит к отставанию платежеспособного спроса от растущего предложения на величину инвестиций, что нарушает макроэкономическое равновесие. Движение реинвестиционных потоков, дающее такой результат, происходит по специальному каналу, названному финансовым рынком. Само название «финансовый рынок» можно поставить под сомнение, ибо торговля номинальной стоимостью есть абсурд (это как торговля зеркальными отражениями). Тем не менее последуем устоявшейся практике, представив следующую макроэкономическую модель (Figure 4).

and money flows in the dynamics of expanded reproduction.

Source: created by the author.

Данная макроэкономическая модель функционирования экономики демонстрирует встречно-синхронизированный кругооборот трудозатрат (живых → овеществленных) и денег между производителями и потребителями при посредничестве товарного рынка и рынка трудовых ресурсов, а также инвестиционной и кредитной функции финансового рынка в режиме расширенного воспроизводства. Кредиты подлежат возвращению на финансовый рынок (в банковский сектор); инвестиции непосредственному возвращению на этот рынок не подлежат.

Макроэкономическая модель нуждается в уточнении.

1. «Производители» и «Потребители» – субъекты экономической деятельности. Производители представляют собой одновременно и потребителей. То есть предприниматели и рабочие являются производителями и потребителями материальных благ, однако, в разном статусе участвуют в производстве и пользуются плодами их совместного труда. Ими же формируются инвестиционные вливания в экономику двумя основными путями: а) непосредственная реинвестиция части прибавочной стоимости в собственное производство предпринимателями; б) при посредничестве финансового рынка с доходов предпринимателей и сбережений граждан в виде денежных вложений в депозиты, акции, облигации.

2. «Товарный рынок» и «Рынок труда» представляют собой обменные товарно-денежные каналы кругооборота труда: живого – овеществленного. Живой труд на «Рынке труда» потенциально представлен специфическим «товаром» рабочая сила; овеществленный труд на «Товарном рынке» представляет изготовленный живым трудом продукт в качестве товара. Стоимость как товаров (в цене), так и стоимость рабочей силы (в зарплате) формируется одним и тем же законом стоимости рыночной экономики, с той разницей, что стоимость товаров формируется путем перелива инвестиционного капитала в производстве к средней норме прибыли от их реализации – m/c+v; стоимость рабочей силы формируется путем ее свободной миграции в поисках лучшей зарплаты к средней норме прибавочной стоимости от ее эксплуатации при найме – m/v. Или проще: стоимость товарной продукции балансируется средней нормой прибыли; стоимость рабочей силы балансируется средней нормой прибавочной стоимости. То есть весь круговорот труда (живого – овеществленного) в макроэкономической модели продиктован законом стоимости свободнорыночной экономики, а именно его фундаментальным требованием равновеликой стоимостной отдачи от равновеликих трудозатрат, которую реализуют деньги, приводя в движение трудозатраты живые – овеществленные.

3. «Финансовый рынок» включает в себя банковский сектор и фондовый рынок. Банковский сектор есть рыночный канал кредитования как «Производителей», так и «Потребителей». Кредиты производителям идут транзитом на «Рынок труда»; кредиты потребителям идут транзитом на «Товарный рынок». Фондовый рынок есть рыночный канал перелива инвестиционных ресурсов от «Потребителей» к «Производителям». В данном случае «Производители», по сути, выполняют транзитную функцию перенаправления инвестиционных потоков на «Рынок труда» для мобилизации рабочей силы в целях создания материальных и кадровых предпосылок расширенного воспроизводства. В этом ряду «Рынок труда» больше, чем биржа труда, а «Финансовый рынок» по своей глубинной сути выполняет функцию перелива трудовых ресурсов в экономике, вслед за инвестициями, к формированию в сфере производства средней нормы прибыли, соответственно, оптимального ценообразования – эквивалентного обмена результатами труда согласно закону стоимости.

Как функционирует данная макроэкономическая модель в режиме расширенного воспроизводства? В основе своей так же само, как и в режиме простого воспроизводства, но с автоматическим запуском двух эндогенных процессов, обусловленных вливанием в производство изъятых из текущего товарно-денежного обращения денежных средств. С одной стороны, – тенденция к расширению объемов производства по причине инвестиционных вливаний в экономику; с другой – сдерживание темпов экономического роста из-за снижения платежеспособного спроса потребителей. Теоретически эти процессы присущи замкнутым экономическим системам при отсутствии внешнего воздействия на них. На практике они корректируются государством (центральным банком, министерствами экономики и финансов) и коммерческими банками. Истоки указанных процессов и их коррекцию рассмотрим более подробно.

3.1. Ползучая ревальвация денежной единицы по отношению к нарастающей массе реальной стоимости и способ ее устранения.

Этот процесс обусловлен экономическим ростом при неизменном количестве денежных носителей в условиях невмешательства в данный процесс государства. При этом вместе с приростом совокупной массы реальной стоимости материальных благ пропорционально возрастает совокупная фактическая стоимость денежной массы. Соответственно, фактическая стоимость (цена) купюр, при отсутствии размеренной денежной эмиссии в такт экономическому росту, будет дорожать, то есть ревальвировать по отношению к реально наращиваемой массе стоимости. Это ведет к кризису ликвидности и замедлению воспроизводственного процесса. Кроме того, ползучая ревальвация чревата негативными для деловой активности последствиями. Ибо для ведения бизнеса (осуществления торговых, кредитных, инвестиционных и прочих коммерческих операций) это постоянные перерасчеты, путаница в расчетах, в конце концов, сбой в работе. В такой ситуации выход один – обращаться к печатному станку центрального банка.

Поддерживать денежно-стоимостный баланс, казалось бы, просто. Для этого достаточно эмитировать денежную массу в дозах, которая бы соответствовала темпам экономического роста – приросту реального ВВП. С оговорками, но этот показатель имеет некоторую прогнозируемость долгосрочного тренда. Однако стоимостная величина валового продукта имеет денежное измерение, а посему зависит от стоимостной адекватности денежной единицы – круг замкнулся. Еще больше вопросов к алгоритму расчета стоимостных параметров ВВП, коль доля сферы услуг в его формировании доходит до 80% (неужели сауны и парикмахерские приумножают ВВП?). А еще сомнения в достоверности таких инструментов расчета инфляционных искажений стоимости как индекс потребительских цен (ИПЦ) и дефлятор ВВП. Остается ориентация денежного регулятора на стабильность покупательной способности денежной единицы. Придерживаться нулевой дефляции/инфляции как раз и есть основная цель монетарной политики. Однако этот показатель не обладает прогнозируемостью долгосрочного тренда, а посему антиинфляционная политика регулятора является всего лишь запоздалой реакцией на свершившийся факт.

Последние десятилетия монетарная политика центральных банков преимущественно сводится к таргетированию инфляции. Дескать, инфляция небольшая, на уровне 2-3% (не выше среднегодовых темпов экономического роста) вполне допустима, более того, способствует ускорению товарно-денежного обращения. На практике такого рода эмиссионная политика вводит денежную систему в режим непрекращающегося переформатирования, генерируя нескончаемую инфляцию. Отсюда те же самые препятствия для бизнес-деятельности: его прогнозировании, планировании, реализации проектов. Особого внимания заслуживает кредитная эмиссия. В случае своевременного погашения кредитов она не несет опасности. Но в условиях нарастания хронической задолженности кредитная эмиссия мультиплицирует ничем не обеспеченную денежную массу в безналичной форме. Это весомая предпосылка спекулятивного перенаправления инвестиционных потоков из реального в финансовый сектор экономики, где создаются лучшие возможности приумножения капитала.

3.2. Хроническое отставание платежеспособного спроса от предложения на величину накопления: возможно ли его преодолеть?

Этот процесс обусловлен перенаправлением части денежных средств потребителей в производственный сектор минуя товарный рынок, что ведет к увеличению объемов производства, но увы, снижает потребительский спрос на рынке. Как результат, – общее замедление темпов экономического роста. А при наличии банковского кредитования – формирование циклических кризисов товарного перепроизводства.

Кризисы перепроизводства являются закономерным следствием перенакопления капитала, ведущего к отставанию платежеспособного спроса от совокупного предложения на величину накопления как объема рекапитализированной части прибавочной стоимости (прибыли) плюс денежных вложений граждан в ценные бумаги, предназначенные для расширенного воспроизводства. В итоге спрос на потребительские товары сокращается на величину суммарных инвестиций: инвестированная часть денежных средств изымается из текущего товарообменного цикла, направляясь на рынок трудовых ресурсов (Figure 3). Да, инвестированная в производство денежная масса, в конечном итоге, создаст платежеспособный на товарном рынке спрос, но на этапе следующего цикла. Однако следующий производственный цикл будет продуцировать свое реинвестиционное накопление капитала. И так из цикла в цикл.

Банковский кредит – как инвестиционный, так и потребительский – вносит определенные коррективы в такого рода мини-циклический процесс экономического развития. А именно: компенсирует инвестиционную денежную массу на этапе текущего мини-цикла, тем самым уравновешивая спрос-предложение и откладывая мини-кризис – временно, до следующего мини-цикла. А там кредитный процесс возобновляется. И так из мини-цикла в мини-цикл... Покуда норма чистой (после отчисления банковского процента) предпринимательской прибыли в производственной сфере не упадет, условно, до «нуля». К «нулю», соответственно, упадет и многократно перекредитованный потребительский спрос. В таком случае общая задолженность в экономике уравнивается с совокупными платежеспособными возможностями или даже превосходит их, что полностью блокирует потребительский спрос на рынке, ввергая экономику в мега-кризис. При этом, что интересно, накопление капитала никуда не девается. Оно лишь перекочевывает из сферы производства в банковскую сферу ежегодно на величину ссудного процента. Собственно, здесь нет ничего страшного, ибо на стадии экономического оживления накопленный в банковской сфере капитал обратно вновь-таки устремится в производственную сферу экономики. Отсюда массовое обновление основного капитала и, соответственно, процесс расширенного воспроизводства пошел дальше.

Вопрос: возможно ли преодоление циклических кризисов товарного перепроизводства? Если нет расширенных экспортных возможностей, то это не реально. Разумеется, можно запретить банковское кредитование, тогда будет замедленно-монотонный экономический рост без резких перепадов. Долгосрочный результат экономического развития будет тот же самый. Ибо экономический рост в конечном итоге определяется реальным проростом массы живого интеллектуального труда (т.е. научно-техническим прогрессом), а не денежными вливаниями в экономику. Образование и наука – вот приоритет государства. А его макроэкономическая политика должна прекратить издеваться над экономикой бесконечными манипуляциями процентной ставкой и прочими регуляторными параметрами, а зафиксировав их на оптимальном уровне, оставить экономику в покое. Бизнесу нужна прогнозируемость, тогда резкие перепады цикла сами собою будут нивелироваться. На практике мы являемся свидетелями обильного заливания кризисов деньгами, вроде политики количественного смягчения QE. В дополнение к мультипликации кредитно-денежной эмиссии в условиях массовых банкротств – это цунами избыточной денежной массы в экономике. Волна этого цунами гонит инвестиционные потоки на фондовый рынок. Тогда наступает финансовый кризис «перепроизводства» фиктивного капитала.

3. Финансовый рынок как источник перенакопления фиктивного капитала

Казалось бы, достаточно придерживаться адекватной к приросту стоимостной массы денежной эмиссии, как проблема денежного обращения будет снята и процесс расширенного воспроизводства получит беспрепятственное развитие. В известной степени и на какое-то время это действительно так. Тем не менее, какой бы безупречной ни была монетарная политика в смысле поддержки денежно-стоимостного паритета, на зрелых стадиях капитализма существует риск появления иной проблемы: инвестиционные потоки вдруг перестают интересоваться товаропроизводящим сектором экономики, расширенное воспроизводство замедляется. В чем дело? И здесь мы обращаем внимание на финансовый рынок.

Сам по себе рынок инвестиционных и кредитных ресурсов органически присущ рыночной экономике, он является средством перенаправления денежных потоков из отраслей с низкой нормой прибыли в отрасли с высокой нормой прибыли, таким образом уравновешивая общественное производство на средней норме прибыли (как равновеликом стоимостном вознаграждении за труд), соответственно, – равновесии спроса и предложения, оптимальном ценообразовании. То есть этот рынок выполняет крайне полезную функцию перелива инвестиционных капиталов, следовательно, – трудовых ресурсов в экономике. И чем совершеннее финансовый рынок, тем выше темпы экономического роста. Но особенностью финансового рынка является торговля не реальной стоимостью, как это имеет место на товарном рынке, а торговля номинальной стоимостью. И вот здесь кроется первородный грех такого рынка, что неизбежно рождает так называемую «финансовую экономику».

Причина проблемы исходит от превратного толкования денег как «товара». А там, где товар, там и рынок, на котором в данном случае происходит торговля не реальными благами, а символически-знаковыми представителями этих благ, торговля номинальной стоимостью на денежных носителях. В процессе торга виртуальной стоимостью, разумеется, формируется цена этой «стоимости» в виде процентных ставок, образующих банковскую прибыль виртуальной стоимости (номинально-стоимостную маржу) на разнице цен кредитов и депозитов. Если номинальная стоимость депозитов еще может иметь под собой реальное материально-стоимостное обеспечение, то банковский процент таит в себе псевдо-стоимостную фикцию при выдаче кредитов, учитывая, что выданный кредит пойдет дальше по депозитно-кредитной цепи банковской системы. Тогда кредитно-эмиссионное самовозрастание номинальной псевдостоимости приобретает определенную прогрессию. Вот откуда растут корни фиктивного капитала: из торговли виртуальной стоимостью, что дает спекулятивный прирост виртуальной стоимости. То есть фиктивный капитал (иллюзорная стоимость) самовозрастает в процессе купли-продажи номинальной стоимости. Теоретически такое явление имеет обратный процесс при условии стоимостной адекватности денег и своевременного погашения задолженности по кредитам, но на фоне банкротств и элементарных неплатежей это нереально.

Однако еще больший грех взращивания фиктивного капитала кроется в органически присущем для бизнеса стремлении к самовозрастанию как средству экономического выживания в рыночных условиях. Обычно накопление капитала происходит двумя путями: а) путем реинвестиции части прибавочной стоимости в производство при экономическом подъеме – концентрация капитала; б) путем поглощения активов обанкротившегося бизнеса во время рецессии – централизация капитала. В конце концов, для предпринимателей не важно, какими средствами и методами наращивать капитализацию собственного бизнеса. Главное – его выживание за счет самовозрастания. Тем же самым инстинктом самовыживания движимы инвесторы (обладатели избыточных денежных ресурсов), которые вовсю стремятся приумножить свой денежный капитал. Вот здесь интересы инвесторов и предпринимателей стыкаются на фондовом рынке: одни стремятся приумножить свои сбережения; другие – нарастить капитализацию собственного бизнеса за счет таких сбережений. Покуда норма прибыли в производственной сфере выше нормы прибыли в финансовом секторе, инвестиционные потоки устремляются на рынок трудовых ресурсов (Figure 3), стимулируя расширенное воспроизводство и реально-стоимостный прирост капитала. Другое дело, когда доходность финансового сектора превосходит доходность реальной экономики. Тогда запускается механизм номинально-стоимостного (фиктивного) самовозрастания капитала, особенно на фоне непомерного роста материально необеспеченной денежной массы.

Что же происходит с торговлей номинальной стоимостью на финансовом рынке? Поскольку торги ведутся вокруг номинальной стоимости денежных депозитов-кредитов в банковском секторе и номинальной стоимости ценных бумаг на фондовых биржах, то, соответственно, посредниками (банками – в первом случае; дилерскими и брокерскими компаниями – во втором) снимается такая же номинальная прибыль (маржа), которая, отчасти, снова пускается в обращение на том же финансовом рынке, приумножая тем самым самовозрастание номинальной стоимости.

Однако главные вливания в ценные бумаги осуществляют собственники избыточных капиталов – инвесторы. Особенно в условиях избыточной денежной массы и наличия дешевого кредитования. При этом если в банковском секторе самовозрастание номинальной стоимости еще как-то ограничено нормами обязательного банковского резервирования и учетной ставкой центробанков, то на фондовом рынке спекулятивное наращивание номинальной стоимости крупных компаний без каких-либо ограничений. В последнем случае фиктивное накопление капитала стимулировано ожиданиями инвесторов на мнимые сверхдоходы от приобретенных ценных бумаг плюс спекулятивная игра на росте курса акций. Поскольку надежды на прибыльность, как правило, безграничны, соответственно, безгранична стоимостная переоценка дутых активов. Свою лепту в «перепроизводство» фиктивного капитала вносит избыток денежной массы в обращении, ибо под прессом инфляционных ожиданий инвесторы ломятся вкладывать деньги в ценные бумаги не только ради прибыли, но и в целях сбережения своих денег. В свою очередь, растущая капитализация компаний, позволяя им выплачивать дивиденды инвесторам, поощряет дальнейший приток денежных средств. – Запускается кумулятивный процесс самовозрастания фиктивного капитала, стремительно взращиваются финансовые пирамиды и пузыри.

to the stock market, which leads to a pathological increase in fictitious capital.

Source: created by the author.

В представленной макроэкономической модели (Figure 5) растущие инвестиционные потоки через фондовый рынок замыкаются на «финансировании» самого, собственно, фондового рынка, учитывая его растущую доходность или возможность сбережения денежных накоплений, в обход реального сектора экономики. То есть денежные потоки наращивают фиктивную стоимость активов бизнес-субъектов фондового рынка, минуя рынок трудовых ресурсов. В то же время, фиктивно растущая капитализация бизнеса побуждает его к «инвестиционно»-спекулятивным играм на фондовом рынке в целях приумножения своего капитала. Снижая свою кредитную активность, в спекулятивные игры включаются банки. Тем самым раздувается пузырь «финансовой экономики», которая начинает жить собственной жизнью, отвлекая финансовые ресурсы от товаропроизводящей экономики.

Таким образом, финансовые спекуляции, особенно на фоне безудержного наращивания материально необеспеченной денежной массы, рождают т.н. «финансовую экономику»: приумножение капитала не в сфере товарного производства, а за счет операций на фондовых рынках. Как следствие – невероятный рост фиктивного капитала: паразит, обескровливающий реальный сектор экономики. «Согласно оценке профессора Гарвардского университета Н. Фергюсона, «планета Земля выглядит карликом на фоне планеты «Финансы». Так, сегодня (в доковидный период. – В.О.) мировой ВВП достигает 70 трлн. дол. США. В то же время в финансовой сфере происходит беспрецедентная мультипликация долговых ценных бумаг, деривативов и производных финансовых инструментов, совокупность которых и представляет современную финансовую экономику. В настоящее время стоимостное измерение финансовой экономики можно оценить астрономической суммой, составляющей около 1 квадриллиона долларов США. Таким образом, финансовая экономика на порядок превышает объемы «физической» экономики»[1]. Этому утверждению вторит известный экономист C. Schelling: «Исследователи Банка международных расчётов показали, что быстрый рост финансового сектора происходит за счёт роста производительности в других секторах. На примере 20 развитых стран они продемонстрировали отрицательную корреляцию между долей финансов в ВВП и ростом ВВП на душу населения. Другими словами, финансы всё больше вытесняют реальный экономический рост. Это финансы ради финансов. Это паразитизм»[2]. «Соединенные Штаты имеют наибольшую капитализацию фондового рынка в мире. На практике капитализация рынка акций США превышает 150% ВВП»[3], – конкретизируют масштабы «перепроизводства» фиктивного капитала профессора Калифорнийского университета E. Saez и G. Zucman.

4. Многофакторность перенакопления фиктивного капитала и способы его преодоления

Проблема «перепроизводства» фиктивного капитала требует радикального вмешательства со стороны государства, и эта проблема имеет два пути преодоления: методами монетарной и фискальной политики.

4.1. Монетарные методы противодействия фиктивному перенакоплению капитала

Монетарная политика предотвращения фиктивного накопления капитала должна, прежде всего, поддерживать денежно-стоимостный паритет в экономике, так как избыточная денежная масса в обращении сама собою уже является предпосылкой накопления фиктивных капиталов. Однако «монетарное правило» денежной эмиссии еще не гарантирует бескризисную тенденцию развития финансового сектора. К примеру, в США спекулятивный бум на фондовых рынках, приведший к Великой депрессии, возник в условиях золотого стандарта, относительно умеренной процентной ставки (5-6% в начальный момент кризиса) и достаточно адекватной к темпам экономического роста денежной эмиссии: с 1921 г. по 1929 г. ФРС увеличила денежное предложение на 60%[4]. Но там была иная проблема, приведшая к финансовой катастрофе. «К октябрю 1929 г. 40% всех акций покупалось в кредит. Ссуды из внебанковских источников подскочили с 1 млрд. до 6,6 млрд. долларов. Общая стоимость ценных бумаг на тот момент составила $87 миллиардов[5]. И это при том, что денежная база в 1929-30 гг. составляла 6-7 млрд. долл., а денежная масса упала с 27 до 20 млрд. долларов[6]. На первый взгляд создается впечатление, что не денежная эмиссия, а непомерное кредитование спекулятивных операций явилось причиной кризиса 1929-33 гг. В действительности массовая выдача кредитов под предполагаемый рост доходов от акций в будущем была не чем иным, как завуалированной формой денежной эмиссии. Символически-знаковых предъявителей на материальные блага было имитировано больше реальных возможностей произвести эту массу благ.

И все же, наибольший риск кризисных потрясений несет спекулятивное перенакопление фиктивного капитала на фоне избыточной кредитной эмиссии, т.е. в условиях непомерного наращивания стоимостно-обесцененной денежной массы. Тогда это прямой путь к финансово-экономическому кризису образца 2008 года. Но и здесь мы имеем дело с завуалированной формой дополнительной денежной эмиссии. На этот раз она предстала в виде массового выпуска облигаций под упакованные в единый пакет рискованные ипотечные кредиты. Это, по сути, та же скрытая форма денежной эмиссии под несуществующие активы. Символически-знаковых предъявителей на материальные блага оказалось больше материальных благ как таковых в реальности.

Переизбыток номинальных предъявителей на материальное богатство – гипертрофия фиктивного капитала – и есть финансовый пузырь экономики. Процесс образования пузырей может ограничиться первичной стадией формирования: спекулятивным бумом на фондовом рынке. Типичным примером такого формирования был кризис Dot-com bubble 1999-2002 гг. на почве стоимостной переоценки «постиндустриальных» интернет-технологий. Кризис 1929-1033 гг. имел вторичную (кредитную) стадию формирования финансового пузыря: массовое кредитование спекулятивных операций на фондовом рынке. А вот кризис 2008 года явил собою трехступенчатую последовательность формирования финансового пузыря: массовые заимствования под пустотелые ипотечные кредиты, выдаваемые под формирующийся пузырь на рынке недвижимости. Вопрос: это просчет экономической науки или беспомощность перед лицом порочной политики макроэкономического мейнстрима?

Первоисточником крупнейших за столетие финансово-экономических кризисов, как видим, являлся переизбыток номинальных предъявителей на материальное богатство – гипертрофия фиктивного капитала. Обладает ли монетарная политика инструментарием противодействия процессу финансовой гипертрофии? К сожалению, возможности монетаризма здесь ограничены. Разумеется, поднятие нормы банковских резервов должно быть непременным для обуздания безответственного кредитования и укрощения мультипликации кредитно-денежной эмиссии. Прямым изъятием денежной массы из оборота или повышением ключевой ставки процента эту проблему не решить. А если и попытаться, то можно нанести гораздо больший вред экономике, чем финансовая гипертрофия. Здесь требуется иной подход.

Таким образом, монетарная политика является существенным, но не стопроцентным предохранителем фиктивного самовозрастания капитала и финансовых кризисов его «перепроизводства». Поэтому для США проблему избыточной долларовой массы можно временно отодвинуть на второй план. Тем более, что в условиях астрономического госдолга и растущего дефицита федерального бюджета монетарные методы укрощения паразитизма «финансовой экономики» весьма ограничены.

4.2. Фискальные методы противодействия фиктивному перенакоплению капитала

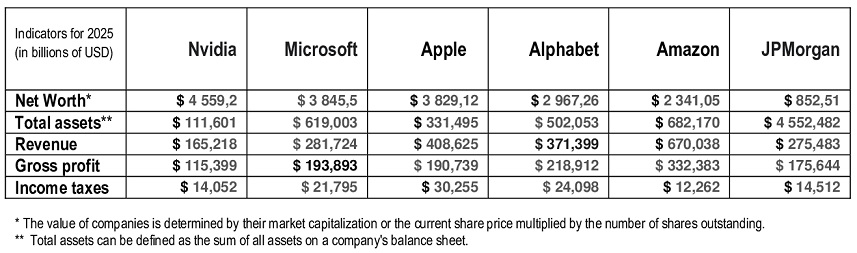

Фискальная политика – ей предстоит сыграть решающую роль в борьбе с «перепроизводством» фиктивного капитала и расстройством финансовой системы. Вопрос налогообложения волнует американскую общественность. «Демократы и республиканцы согласны с тем, что международная налоговая система США нуждается в исправлении, а ставка корпоративного налога в США слишком высока. Американцы всех идеологических взглядов считают неравенство доходов серьёзной проблемой»[7], – утверждает D.S. Miller, Economist at the Federal Reserve Board. На этой проблеме сфокусируем и мы свое внимание. Для начала рассмотрим состояние налогообложения крупнейших транснациональных компаний в США на основе статистических данных ведущей исследовательской платформы «Macrotrends»[8] за 2025 год, в частности: трех высокотехнологичных – «Nvidia»[9], «Microsoft»[10] и «Apple»[11]; одной холдинговой – «Alphabet»[12]; одной торговой – «Amazon»[13]; а также одного банка – «JPMorgan»[14] (Табл.1).

В таблице приведены данные Net Worth, Total assets, Revenue, Gross profit, Income taxes. Обратите внимание на 4 – 40 кратный разрыв между рыночной капитализацией и балансовыми активами корпораций. Это псевдостоимостная пустота дутого актива. Отдельный вопрос к активам «JPMorgan», учитывая, например, что: «К 2008 году активы Lehman Brothers составляли $680 млрд, при этом обеспечены они были только $22,5 млрд капитала фирмы. То есть его рискованные активы в тридцать раз превышали капитал»[15]. Подобная ситуация характерна для других банков, не на много лучше. И огромная разница между капитализацией и активами, и сомнительность самих активов – это пустота финансовых пузырей, поглотившая огромные инвестиционные ресурсы, предназначенные для реальной экономики. Известный профессор-экономист L. Mitchell по этому поводу резонно замечает: «Когда ситуация становится плохой – когда она превращается в спекуляцию – наступает момент, когда постоянно растущие суммы денег инвестируются в производные финансовые инструменты, обещающие значительную доходность, не подкрепленную фактической базовой прибылью. В этот момент деньги, которые могли бы быть инвестированы в производительную экономику, перенаправляются в чисто производную экономику – спекулятивную экономику – где они продолжают циркулировать до неизбежного краха»[16]. Действительно, денежные средства, которые могли бы финансировать материальный сектор экономики, сгорают, не принося никому пользы, только убытки. Более того, в целях спасения финансовых банкротов государство рефинансирует банки и субсидирует корпорации из госбюджета, за счет налогоплательщиков. По итогам кризиса 2008 года «общая стоимость государственных гарантий и спасательных операций приблизилась к 80% ВВП США или примерно 12 трлн. долларов»[4].

Теперь обратим внимание на размеры налоговых отчислений указанных компаний на фоне базовых показателей их капитализации, совокупных активов, годового дохода и валовой прибыли. – Впечатляющая несоизмеримость налогообложения к бизнес-параметрам по каждой компании, сплошные вопросы к базе налогообложения: как формируется валовая прибыль, подлежащая налогообложению, что такое коммерческие, административные и операционные расходы [9, 10, 11, 12, 13, 14], которые минимизируют налогооблагаемую базу. Вопросов не счесть. Порочность такой системы очевидна. Доверия к показателям валовой прибыли нет, ибо их легко извратить. Следует напомнить: «США отказались от прогрессивной шкалы налогообложения прибыли. С 2018 года установлена фиксированная ставка корпоративного налога на прибыль на уровне 21%»[18]. Однако, судя по данным «Macrotrends», налоги к прибыли имеют весьма условное отношение. Возможности уклонения от налогообложения – безграничны. «Налогооблагаемый доход корпорации редко отражает экономический доход корпорации. Корпоративный налог – это сложная и дорогостоящая система, ведущая к неправильному расчёту дохода корпорации. Корпоративный налог превратился в мусорный налог»[19], – справедливо замечает профессор University of Texas C.H. Johnson. Кстати, о размере поступлений от корпоративного налога за 2024 год: $530 billion, что составляет всего лишь 11% федерального бюджета США в размере 4,9 трлн. долларов[20]. Это совокупный налоговый сбор с 136 зарегистрированных в стране транснациональных корпораций, 20 тысяч крупных компаний и, вероятно, 200 тысяч средних предприятий. Это при наличии стотысячной армии чиновников Internal Revenue Service (IRS) с бюджетом 80 млрд. долларов в 2024 году[21]. Ничтожный коэффициент полезного действия IRS очевиден.

Критическое состояние налогообложения крупного бизнеса требует коренного пересмотра налоговой системы, неспособной справиться со своей функцией, особенно на фоне масштабной офшоризации. «По данным ОЭСР, ежегодно мир из-за оффшоров теряет примерно 20 трлн. долларов»[22]. Эта проблема непосредственным образом касается США как финансового эпицентра мировой экономики. «В США, согласно данным Государственного управления налогового учета, в 2008 г. офшоры имели 83 из 100 крупнейших американских корпораций»[6]. В условиях глобализации фискальная политика на национальных уровнях должна быть унифицирована, хотя бы для того, чтобы предотвращать нежелательный отток капиталов в оффшорные зоны, что подрывает стабильность мировых финансов. Увы, в современных условиях острого противостояния авторитарного Востока с демократическим Западом это проблематично. В такой ситуации налогообложение транснационального бизнеса крайне затруднительно, учитывая огромные возможности последнего минимизировать налоговые отчисления или даже избегать их, укрываясь в офшорах. В дополнение, – возможность максимизации фальшивых «издержек производства» за счет накручивания трансфертного ценообразования и прочих ухищрений для формальной минимизации прибылей, на которые начисляются налоги[24]. Наконец, спекулятивный паразитизм «финансовой экономики», угнетающий реальный сектор экономики как основную базу налогообложения. Отсюда недобор налоговых поступлений, хронические дефициты госбюджетов, растущие заимствования и госдолг, прогрессирующая кредитно-денежная эмиссия... А в итоге – вышедшее на международный уровень расстройство финансов.

5. Основные тезисы проекта налоговой реформы

Фискальная политика имеет возможность внести свой вклад в оздоровление финансов, перекрыв лазейки неуплаты налогов, покончив с паразитизмом «финансовой экономики». Голоса в пользу налоговой реформы звучат, но они пока не находят практического воплощения. Учитывая беспомощность фискальных институтов в современных условиях и тенденцию к усугублению финансового кризиса, следует, по нашему мнению, прибегнуть к кардинальному реформированию налоговой системы, а именно: отказаться от практики налогообложения предпринимательской прибыли (истины там не найти), перейдя к практике налогообложения рыночной стоимости – капитализации – крупного бизнеса. Суть идеи следующая...

Налоговая система должна:

а) не загонять бизнес в тень, а выводить его на «чистую воду»;

б) стимулировать экономический рост, а не тормозить его.

Поэтому чрезвычайно сложную и затратную налоговую систему США желательно существенно упростить, введя трехуровневый порядок налогообложения.

1. Умеренно-минимальная ставка подоходного налога для всех без исключения, независимо от социального статуса налогоплательщиков: чем ниже ставка налога – тем доступнее его сбор. Существующую ныне в США прогрессивную шкалу налогообложения – от 10% до 37% в зависимости от дохода – можно считать приемлемой.

2. Прогрессивный налог на роскошь, у кого она есть, независимо от социального или правового статуса ее обладателей (предотвратит переоформление таковой на подставных лиц как физических, так и юридических). Странно, что в США на федеральном уровне такой налог отсутствует.

3. Плоская шкала налогообложения крупного бизнеса, но не предпринимательской прибыли, которую легко скрыть, а налог на капитал, его рыночную стоимость – капитализацию. Идея не нова.

«Предлагаемый налог сродни налогу на богатство, взимаемому с рыночной стоимости корпораций, – утверждают E. Saez и G. Zucman. – Преимущество предлагаемого нами налога на имущество по сравнению с налогом на прибыль корпораций заключается в том, что его легко администрировать и компаниям очень сложно от него уклониться»[3]. Ту же самую идею предложил профессор C.H. Johnson еще в 2007 году в статье «Replace the Corporate Tax With a Market Capitalization Tax»[18].

Новая налоговая система предполагает налогообложение рыночной капитализации корпораций на основе котировок акций, свободно обращающихся на открытом рынке. Очень простой, прозрачный, беспристрастный и неподкупный способ налогообложения. Достаточно общего сервера единой интернет-платформы фондового рынка для автоматической генерации размера налоговых отчислений на основе текущего курса акций. Для реализации проекта, однако, потребуется стандартизация как акционерного бизнеса, так и рынка ценных бумаг, а именно:

а) единый рынок ценных бумаг – фондовая биржа – с единым для акционерного капитала алгоритмом формирования его рыночной стоимости и единым стандартом простых акций на предъявителя;

б) вытеснение всего крупного бизнеса, в зону акционирования – на фондовый рынок – повышенной ставкой налогообложения, перевод компаний в единую категорию «публичных акционерных обществ».

Что это значит, что решает?

Три важнейших последствия налогообложения рыночной капитализации корпораций.

Во-первых, моментально «сдуется» фиктивный капитал, под которыми нет реальных активов: лопнут финансовые пузыри и рушатся финансовые пирамиды. Произойдет очищение экономики от фальшивого бизнеса. Переоцененная рыночная капитализация компаний упадет до реальной их стоимости, а доходность в финансовом секторе минимизируется, что положит конец спекулятивным играм на фондовом рынке.

Во-вторых, произойдет толчок к демонополизации бизнеса. В интересах корпораций станет желательным как можно скорее избавиться от избыточных и сомнительных активов. Кстати, почему бы налог на капитализацию (рыночную стоимость) не дополнить налогом на активы (балансовую стоимость)? Это лишь ускорило бы демонополизацию и усилило конкурентную среду бизнес-деятельности.

В-третьих, ликвидация налога на прибыль и существенный рост доходности в реальном секторе экономики стимулирует инвестиционные вливания капитала в техническую модернизацию товаропроизводящих мощностей реальной экономики для повышения производительности труда и, соответственно, сокращения издержек производства в целях увеличения прибыльности бизнеса.

В последнем случае не стоит отчаиваться сторонникам социальной справедливости. Сверхприбыли будут повышать курс акций, что неизбежно приведет к пропорциональному увеличению налоговых отчислений в бюджет. Дальше, инвестиции в модернизацию производства потянут за собой появление новых подразделений в структуре реальной экономики (научных и конструкторских, добывающих и обрабатывающих, сервисных и т.д.), что создаст дополнительные рабочие места. Перераспределение прибавочной стоимости в пользу реинвестиций в производство сократит в ней долю предпринимательского дохода. С учетом прогрессивного налога на роскошь это будет сдерживать стремление предпринимателей к непомерному личному обогащению. Такого рода результаты налоговой реформы должны унять пролетарские страсти вокруг извечного вопроса социальной справедливости.

Для успешной реализации данного налогового проекта понадобятся равные, без каких-либо преференций со стороны государства, условия для бизнеса и полная экономическая свобода – беспрепятственное перемещение инвестиционного капитала в сфере товарного производства (до средней нормы прибыли в масштабах экономики) ради адекватного формирования рыночного ценообразования активов – капитализации.

Полную успешность налоговой реформы даст применение его трехуровневой системы в комплексе. Если налог на капитализацию (пункт 3), уничтожая фиктивный капитал, будет стимулировать производительное накопление капитала, соответственно, расширенное воспроизводство, то прогрессивный налог на имущественные излишества (пункт 2), подлежащие декларированию, будет принуждать к добросовестной отчетности полученных доходов, что дисциплинирует уплату умеренного подоходного налога (пункт 1) без потребности малоэффективного, а иногда и коррупционного контроля фискальных служб. Следовательно, недобросовестные бизнесмены и коррупционное чиновничество будут взяты в «доходно-расходные клещи» налоговой системы.

Трехъярусная система налогообложения решает, таким образом, ряд проблем экономического, финансового, социального порядка.

1. Стимулирует экономический рост, а не тормозит его.

2. Выводит бизнес из тени, заставляя добросовестно наполнять бюджет.

3. Оздоравливает финансовую систему, устраняя фиктивный капитал.

4. Противодействует злоупотреблениям бизнеса и коррупции госчиновничества.

Несмотря на то, что фискальная политика национальная, в условиях глобальной экономической интеграции она должна быть стандартизирована и унифицирована на межгосударственном уровне для преодоления губительного явления офшоризации. Дабы, во-первых, исключить возможность уклонения от налогов и стоимостных искажений формирования рыночной капитализации транснациональных компаний на мировом фондовом рынке. Во-вторых, исключить возможность сокрытия коррупционных денежных средств и незаконного приобретения объектов недвижимости. Согласованное на международном уровне налогообложение рыночной капитализации крупного бизнеса уничтожит фиктивно-спекулятивный капитал и упредит рост финансовых пузырей и пирамид, что стабилизирует финансовую систему. В современных условиях противостояния Востока и Запада речь может идти о реорганизации не глобальной, а трансатлантической финансовой архитектуры, используя, в частности, транснациональную биржевую платформу Intercontinental Exchange – ICE[23].

6. К вопросу реализации проекта налоговой реформы

Реализация данного проекта реформы требует системного подхода. Прежде всего, Соединенным Штатам следует определиться: будут ли они и дальше идти по пути изоляционизма, или же возвратятся на путь трансатлантической интеграции с возможным присоединением стран Тихоокеанского региона – Японии, Южной Кореи, Австралии – перед лицом угроз авторитарного Востока. Но при любых обстоятельствах предстоит решить две задачи: а) сформировать единую биржевую площадку торгов единым стандартом простых акций на предъявителя; б) используя налоговые рычаги, вытеснить весь крупный бизнес в зону акционирования – на фондовый рынок. Как это осуществить?

Решение первой задачи зависит от того, каков путь развития изберут США. Будем надеяться, что правильный. В таком случае используется транснациональная электронная платформа торгов Intercontinental Exchange (ICE). В порядке реализации такого проекта утверждается единая нормативно-правовая база фондового рынка, единый стандарт биржевых операций, единый стандарт простых акций на предъявителя. Национальные фондовые биржи переадресовывают свои функции системе ICE, а всякая внебиржевая торговля акциями запрещается. Контроль над ICE осуществляют The United States Securities and Exchange Commission – SEC[24] и European Securities and Markets Authority – ESMA[25], возможно другие структуры. Если же США станут на путь изоляционизма, тогда им придется рассмотреть возможность создания единой фондовой платформы на основе слияния NYSE и NASDAQ с использованием интернет-технологий последней.

Решение второй задачи. Здесь надлежит вытеснить весь крупный бизнес на фондовый рынок, заранее определив пороговые значения годового дохода с оборота и, возможно, материальных активов, превысив которые, компании обязаны акционироваться – приобрести статус «публичного акционерного общества». Предельные значения дохода и активов для бизнеса следует уточнить: для листинга NYSE, например, они составляют $2,7 млн. дохода и $18 млн. активов[26]. Размер годового дохода компаний мониторит Internal Revenue Service – IRS[27] и, в случае превышения утвержденного порога годовой выручки (ее легко отслеживать), автоматически вводит налог на доход с оборота вместо корпоративного налога на прибыль. Компания в результате окажется перед выбором: сплачивать повышенный налог или же, имитировав соответствующее количество стандартных акций на величину реальных активов, обратиться за листингом к ICE в качестве акционерного общества.

На практике приступать к реализации программы реформирования налоговой системы надлежит поэтапно, начиная с минимальных ставок налога на капитализацию. Дальше процент налоговых отчислений можно будет увеличивать. Унифицировав фондовый рынок с его ценными бумагами (до единого стандарта акций) и вытеснив в зону акционирования весь крупный бизнес, достаточно ввести 1% налогообложения капитализации бизнеса, чтобы обвалить фиктивную стоимость дутых активов крупных компаний, банков, фондов и т.д. Ибо в таком случае, например, корпорации «Nvidia» пришлось бы (согласно данным табл.1) уплатить около 45 млрд. долларов, а «Microsoft» и «Apple» – по 38 млрд. долларов налога. Можно только представить обвал фиктивной капитализации компаний до реальной их стоимости на фондовом рынке. Одновременно «сдуются» заоблачные активы «JPMorgan» и других банков, возможно даже без необходимости обложения их активов. Вдобавок к этому произойдет отлучение банков от спекулятивных игр на фондовой бирже. Одна лишь программа налоговой реформы и подготовительная к ней информационная кампания положит начало обесцениванию фиктивного капитала «финансовой экономики», стимулируя одновременно финансовые вливания в товаропроизводящую экономику.

Да, при любых обстоятельствах, даже максимально щадящих, налоговая реформа повлечет за собой определенный финансовый шок. Однако следует помнить шок финансового кризиса 2008 года, когда «Соединенные Штаты, вместо устранения структурных проблем в финансовой системе, забросали проблему деньгами, поддержав мировые финансовые компании»[28]. При этом общая стоимость антикризисных финансовых вливаний США в 2008 году составила около $700 миллиардов долларов в рамках программы TARP (Программа экстренной помощи для стабилизации экономики), но общая стоимость всех мер была гораздо выше. Учитывая потери ВВП, эта сумма в конечном итоге составила более 12,8 триллионов долларов, согласно оценкам Better Markets[29]. Спасение обанкротившегося бизнеса было проведено, по сути, за счет налогоплательщиков и инфляционного налога на потребителей в русле эмиссионной политики «количественного смягчения – QE». Учитывая накопление нерешенных проблем растущей задолженности (как государственной, так и корпоративной) и очередного «надувания» финансовых пузырей на фондовых биржах, кризис 2008-го не последний и, возможно, не самый большой. Тем более, что продолжающаяся политика «заливания» экономики деньгами лишь усугубляет предпосылки новых финансовых катаклизмов.

7. За и против реализации проекта налоговой реформы

Рассмотрим некоторые плюсы и минусы налоговой реформы, а также возможные противодействия ее внедрению.

Наиболее распространенное возражение против налога на рыночную капитализацию заключается в том, что капитализация, дескать, это созданная ростом курса акций иллюзорная (воображаемая) величина стоимости корпораций. Это верно. Только следует иметь в виду, что пустота «черной дыры» дутой капитализации фондового рынка поглощает не иллюзорные, а вполне реальные денежные потоки в обход реального сектора экономики, нанося ей огромный реальный ущерб. Это основная финансово-экономическая проблема, ведущая к деиндустриализации страны, которую предстоит решить.

На следующей проблеме заостряют внимание E. Saez и G. Zucman (цитата): «Возражение против предлагаемого нами налога заключается в том, что он даст компаниям стимулы к выпуску долговых обязательств вместо акций... В принципе, это можно преодолеть путем налогообложения корпоративных облигаций»[3]. Тут следует внести ясность. Если долговые заимствования способствуют расширению материального производства и, соответственно, росту капитализации фирмы, то такие заимствования и капитализацию можно только приветствовать. Непосредственное наращивание капитализации за счет выпуска долговых обязательств невозможно априори. А вот дешевое кредитование биржевых трейдеров действительно может привести к спекулятивной переоценке активов и надуванию финансовых пузырей. Здесь потребуется ужесточение кредитной политики.

Самая сложная проблема данного налогового нововведения – это офшоризация. Если бы, скажем, удалось реализовать предлагаемый E. Saez и G. Zucman проект налогообложения в рамках стран G20[3], эту проблему можно было бы решить. Но, увы, в условиях цивилизационного раскола между условным Югом и условным Севером идеального решения проблемы офшоризации не существует, даже если удастся создать единую североатлантическую систему налогообложения. Это не означает безнадежность ситуации. Например, профессор C.H. Johnson, представляя свой проект реформы, писал: «Предполагается, что налог будет взиматься с американской биржевой стоимости, даже если корпорация листингует акции на иностранных биржах»[18]. – Замечательно. А уже упомянутые E. Saez и G. Zucman обращают внимание: «В Соединенных Штатах после 2016 года не было случаев корпоративной инверсии из-за ужесточения правил при Обаме»[3]. Под «корпоративной инверсией» подразумевается смена страны базирования корпорации. Хотя базирование компаний и листинг акций на иностранных биржах – вещи разные, отсутствие корпоративной инверсии и налогообложение компаний, вывозящих капитал за рубеж и получающих там прибыль, дают некоторые надежды на решение проблемы уклонения компаний от налога на капитализацию.

Дальше. Если проблематично принудить капитал к возвращению в США, можно поманить его «сладким пряником». В качестве такого «пряника» явится ликвидация налога на предпринимательскую прибыль. «Снижение ставки налога на прибыль корпораций до 15 процентов будет стимулировать приток капитала в Соединенные Штаты и ослабит стимулы к выводу объявленной прибыли за рубеж и участию в инверсионных сделках»[30], – уверяют известные экономисты E. Toder и A.D. Viard. Здесь же речь идет о полной ликвидации корпоративного налога. Надо надеяться, за американским по происхождению бизнесом в США охотно потянется и чисто иностранный капитал.

Как воспримут транснациональные компании налог на рыночную капитализацию? Очевидно, без восторга. Особенно корпорации с переоцененной капитализацией. Боятся, однако, следует спекулятивным пустоцветам. Продуктивному бизнесу, создающему востребованный высокотехнологичный продукт, таким флагманам научно-технического прогресса как «Nvidia», «Microsoft», «Apple», «Google» бояться нечего. Освобожденные от корпоративного налога на прибыль, они, получат стимул к созиданию реальной, а не фиктивной капитализации своего бизнеса в новых условиях.

Как воспримут национальные фондовые биржи свое «сливание» в единую электронную систему торгов ценными бумагами? Скорее всего, также без восторга. Однако здесь следует иметь в виду, что привычные для нас сессии торгов в залах биржи постепенно стают анахронизмом. Новые интернет-технологии позволяют это делать в онлайн режиме, проводя торги в любое время суток с любой точки Земного шара. Очень удобно, оперативно и практически с нулевыми издержками. Так или иначе, с новой реальностью придется смириться.

В случае возникновения юридических препятствий проведения реформы, например, таких как перевод закрытых акционерных обществ в публичные или превращение привилегированных акций в простые на предъявителя, существуют налоговые рычаги воздействия. Неподчиняющиеся унификации и стандартизации нормативам фондового рынка платят повышенный налог.

Наконец, главный аргумент в пользу налоговой реформы: на кону стоит преодоление пагубных тенденций деиндустриализации. Имеется в виду реанимация материального производства американской «постиндустриальной» экономики. Налогообложение рыночной капитализации крупного бизнеса на фоне устойчивой денежной единицы неизбежно усмирит на фондовом рынке спекулятивную лихорадку и перенаправит инвестиционные потоки в товарное производство. Следовательно, налоговая реформа должна сопровождаться мерами по стабилизации денежной системы. В то же время, обильные инвестиционные вливания в товаропроизводящую экономику по результатам налоговой реформы только укрепят американский доллар, что окажет благотворное влияние на финансовую систему. Решить проблему астрономического госдолга США представляется возможным только на путях технологического прорыва (вроде искусственного интеллекта) в индустрии, что стимулирует экономический рост и создаст предпосылки погашения этого долга. Надувание финансовых пузырей долговую проблему не решит. А вот промышленный ренессанс, вызванный перенаправлением инвестиционных потоков из финансового сектора в реальную экономику, предоставит такую возможность.

И последнее. Можно не сомневаться, что подобная налоговая реформа по укрощению паразитизма «финансовой экономики» получит широкую общественную поддержку, что поспособствует принятию Конгрессом США соответствующих законов.

8. Conclusions

Комплекс финансово-экономических проблем, с которым столкнулись в настоящее время США, завели страну в тупик деиндустриализации и астрономического государственного долга на фоне патологического роста «финансовой экономики». Деиндустриализация, сужая базу налогообложения, ведет к дефициту государственного бюджета, что вынуждает правительство прибегать к заимствованиям. Растущий госдолг, в свою очередь, обесценивает доллар и расстраивает финансовою систему, в результате чего денежные потоки наращивают капитализацию фондового рынка вместо инвестиций в материальное производство, что подрывает экономическое могущество страны. – Круг замыкается. Как разорвать этот порочный круг нарастающих проблем?

Поскольку одной из причин деиндустриализации США является перенаправление инвестиционных потоков из реального сектора экономики в финансовый сектор ввиду его более высокой доходности, нами предложена идея налогообложения рыночной капитализации крупного бизнеса при одновременном упразднения корпоративного налога на прибыль.

Налогообложение рыночной капитализации компаний вместо малоэффективного налога на предпринимательскую прибыль должно перенаправить инвестиционные потоки обратно в реальный сектор экономики в виду его более надежной доходности. Спроектированная на таком подходе налоговая реформа должна привести:

а) к обнулению фиктивного капитала;

б) к демонополизации бизнеса;

в) к реиндустриализации экономики.

Для реализации проекта потребуется, с одной стороны, создание единого рынка ценных бумаг с единым стандартом простых акций на предъявителя, а с другой, – вытеснение всего крупного бизнеса на фондовый рынок в качестве «публичных акционерных обществ».

Предвосхищая скептическую реакцию критиков на такого рода проект (вроде нытья по поводу юридических сложностей предстоящего реформирования), следует заметить: Соединенным Штатам придется выбирать между прогрессирующим экономическим отставанием и реформированием своей финансовой системы.

Совокупность перечисленных достоинств предложенной налоговой системы демонстрирует ее преимущество над существующей системой, а выгоды от ее применения на практике должны превзойти возможные издержки при ее внедрении.

References

1. Лук’янов В. (2012). Фінансова економіка як цивілізаційний феномен. Фінансовий ринок України. — 2012. — № 7-8. — С. 3—6. https://ufin.com.ua/analit_mat/gkr/190.htm

2. Schelling C. (2025). When Finance Turns Parasitic. Institutional investor. https://www.institutionalinvestor.com/article/2bsxdtji2llfesexsllhc/opinion/when-finance-turns-parasitic

3. Saez E., Zucman G. (2022). A wealth tax on corporations’ stock. Еconomic Policy, Volume 37, Issue 110, April 2022, Pages 213–227, https://doi.org/10.1093/epolic/eiac026

4. Галин В. (2911). Тупик либерализма. Как начинаются войны. Loveread. http://loveread.ec/contents.php?id=53059

5. Смирнов А. (2008). Ф.Д. Рузвельт: Новый курс и борьба с Великой депрессией. Институт проблем предпринимательства. https://www.ippnou.ru/print/004039/

6. Галин В. (2013). Последняя цивилизация. Политэкономия XXI века. Loveread. http://loveread.ec/contents.php?id=53058

7. Miller D. (2015). How Mark-to-Market Taxation Can Lower the Corporate Tax Rate and Reduce Income Inequality. Researchgate. http://DOI: 10.13140/RG.2.1.3716.6806

8. Macrotrends. (2025). Macrotrends. https://www.macrotrends.net/

9. Nvidia. (2025). Financial Statements 2011-2025. Macrotrends. https://www.macrotrends.net/stocks/charts/NVDA/nvidia/financial-statements

10. Microsoft. (2025). Financial Statements 2011-2025. Macrotrends. https://www.macrotrends.net/stocks/charts/MSFT/microsoft/financial-statements

11. Apple. (2025). Financial Statements 2011-2025. Macrotrends. https://www.macrotrends.net/stocks/charts/AAPL/apple/financial-statements

12. Alphabet. (2025). Financial Statements 2011-2025. Macrotrends. https://www.macrotrends.net/stocks/charts/GOOGL/alphabet/financial-statements

13. Amazon. (2025). Financial Statements 2011-2025. Macrotrends. https://www.macrotrends.net/stocks/charts/AMZN/amazon/financial-statements

14. JPMorgan. (2025). Financial Statements 2011-2025. Macrotrends. https://www.macrotrends.net/stocks/charts/JPM/jpmorgan-chase/financial-statements

15. Иваткина М. (2023). 15 сентября 15 лет назад: каким был финансовый кризис 2008 года и может ли он повториться. Absatz.media. https://absatz.media/ekonomika/48001-15-sentyabrya-15-let-nazad-kakim-byl-finansovyj-krizis-2008-goda-i-mozhet-li-on-povtoritsya

16. Mitchell L. (2014). Financial speculation: the good, the bad and the parasitic. The Australian. https://www.theaustralian.com.au/business/business-spectator/financial-speculation-the-good-the-bad-and-the-parasitic/news-story/9e9bf627002341a9939acb19b5c63fee

17. Податкова система США. (2018). Податок на прибуток підприємств. Finance Business Service. https://fbs-tax.com/uk/tax-planning/usa/us-tax-system/

18. Johnson C. (2007). Replace the Corporate Tax With a Market Capitalization Tax. law.utexas. https://law.utexas.edu/faculty/calvinjohnson/replace-corporate-tax.pdf

19. Congressional Budget Office. (2024). Revenues in Fiscal Year 2024: An Infographic. Congressional Budget Office. https://www.cbo.gov/publication/61185

20. Internal Revenue Service. (2024). IRS Budget & Workforce. https://www.irs.gov/statistics/irs-budget-and-workforce

21. Шокрута В. (2018). Глобальна деофшоризація та її вплив на ЗЕД. Юридична Газета. https://yur-gazeta.com/publications/practice/inshe/globalna-deofshorizaciya-ta-yiyi-vpliv-na-zed.html/

22. Матяш А. (2020). Феномен бизнеса в США: корпорации не платят налоги. 4B. https://4b.ua/ru/blog/us-company-registration-part-three/

23. Intercontinental Exchange. (2025). https://www.ice.com/index

24. United States Securities and Exchange Commission. (2025). https://www.sec.gov/

25. European Securities and Markets Authority. (2025). https://www.esma.europa.eu/

26. Masterforex-V. (2019). NYSE - Нью-Йоркская фондовая биржа глазами трейдеров. Masterforex-V. https://www.masterforex-v.org/wiki/nyse.html

27. Internal Revenue Service. (2025). https://www.irs.gov/

28. Ковбель А. (2022). Глобальна криза ще не настала. Якою вона буде і чи витримає розбита війною економіка України. Журнал Forbes Ukraine. https://forbes.ua/inside/globalnyy-krizis-eshche-ne-nastupil-kakim-on-budet-i-vyderzhit-li-razbitaya-voynoy-ekonomika-ukrainy-05082022-7534

29. InVenture. (2012). Переоценка: кризис 2008 года стоил США $12,8 трлн. InVenture. https://inventure.com.ua/news/world/pereocenka-krizis-2008-goda-stoil-ssha-12-8-trln

30. Toder E., Viard A.D. (2016). Replacing Corporate Tax Revenues with A Mark-To-Market Tax. National Tax Journal. https://doi.org/10.17310/ntj.2016.3.08