МИРОВАЯ ДЕНЕЖНАЯ СИСТЕМА

Современный кризис глобальной денежной системы понуждает мировое сообщество к поиску путей ее реформирования. В центре внимания, прежде всего, вопрос качественно новой межнациональной валюты. В контексте данной проблематики представлен проект реинкарнации кейнсианской идеи «объективного эталона стоимости композитного товара», коим в данном случае избрано комбинированное зерно International Grains Council (IGC), с целью создания на его основе наднациональной денежной единицы GES (Grain Equivalent Standard) в качестве курсового ориентира /меры стоимости/ национальных валют плюс для практического использования в роли международного платежного и резервного средства. Так как движение рыночной стоимости зерна IGC находится в тренде долгосрочного движения стоимости преобладающей массы товарной продукции, то новая денежная архитектура предусматривает, по сути, привязку валюты GES к общему ценовому тренду мировой экономики, что гарантирует стабильность данной валюты по покупательной способности на длительную перспективу. – Гарантия стабильности мировых финансов. Предложено два варианта реформирования мировой валютной системы. Первый вариант предполагает создание глобальной валюты GES на базе средневзвешенной на мировом рынке стоимости (в дол. США) зернового эталона IGC. – Валюта символическая, лишенная собственной денежной базы, используется как мера стоимости и международная расчетная единица, аналог SDR Международного валютного фонда. Второй вариант предполагает создание глобальной валюты GES на ее собственной денежной базе, стоимостно отформатированной мировой экономикой и прикрепленной к весу зернового эталона IGC по аналогу золотодолларового стандарта Бреттон-Вудской системы. – Валюта вполне реальная, автономная (независимая от национальных валют), используется как мера стоимости, полноценное средство денежного обращения в международных экономических отношениях. Первый вариант предусматривает символическую привязку мировой валюты к рыночной стоимости зернового эталона IGC; второй вариант – прямую ее стоимостную привязку к весу IGC эталона. Реформирование денежной системы призвано на прочной материально-стоимостной основе глобальной экономики «заякорить» национальные валюты (включая доллар США), унять эмиссионную вакханалию в мире, стабилизировать систему международных расчетов и платежей, нормализовать эквивалентный товарообмен в мировой торговле, очищая ценообразование от псевдостоимостной фальши.

Глобальная денежная система, мировая денежная единица, наднациональная валюта.

1. Введение

Современная мировая экономика охвачена комплексом финансово-экономических неурядиц, вызванных кризисом мировой валютной системы. Краткий перечень острейших проблем: а) огромные дефициты государственных бюджетов, превзошедшие критические 3% ВВП; б) совокупный долг в мире в три раза превысил мировой ВВП; в) безудержная эмиссия денежной массы, которая в несколько раз превышает нормальные темпы экономического роста; г) фиктивный капитал астрономических размеров: объем деривативов в мировой экономике составляет сотни триллионов долларов. Таковы результаты доминирующего направления финансовой политики в макроэкономике, суть которой сводится к массированному вливанию денег в экономику для стимулирования экономического роста и противодействия кризисным явлениям циклического развития. На практике это привело к отрыву денежной массы от материальной основы реальных активов и общему расстройству финансовой системы.

Непонимание стоимостных принципов денежного обращения является главным пороком современной экономической науки. Отсюда безрассудный курс на «удовлетворение потребительского спроса» на деньги безудержной денежной эмиссией, стремительно увеличивающей денежную массу в экономике. В то же время необузданное увеличение материально необеспеченной денежной массы в обращении породило так называемую «финансовую экономику»: увеличение капитала не в сфере товарного производства, а за счет операций на фондовых рынках. В результате невероятный рост фиктивного капитала, истощающего реальный сектор экономики. Таков результат финансовой политики современного макроэкономического мейнстрима. Фундаментальная причина ее порочности заключается в том, что денежная система лишена стоимостной основы – опоры на материально-стоимостной фундамент реальной экономики. В результате мировые финансы оказались в глубоком кризисе после ликвидации золотодолларового стандарта Бреттон-Вудской системы, который особенно ярко проявился в 1998 и в 2008 годах.

Исходя из нестабильности мировой финансовой системы, сегодня особенно остро ощущается необходимость радикального реформирования мировой валютной архитектуры – создания качественно новой международной денежной единицы как резервного и платежного средства. Это необходимо для сдерживания эмиссионно-деструктивных процессов в экономике, стабилизации системы международных расчетов, нормализации эквивалентного товарообмена в торговле и преодоления патологических явлений «финансовой экономики». В этой связи нами предложена идея реформирования мировой валютной системы на материально-стоимостном фундаменте реальной экономики, а именно: на основе средневзвешенной на мировом рынке стоимости зернового эталона IGC (International Grains Council) предлагается создать наднациональную денежную единицу GES (Grain Equivalent Standard) как курсовой ориентир для национальных валют, универсальную меру стоимости, международное платежное и резервное средство. Идея не нова. «Стандартный композитный товар» как «объективный эталон стоимости» был предложен еще в 1923 году Дж. М. Кейнсом в его «Трактате о денежной реформе» (цитата языком оригинала):

«Professor Fisher's method may be adapted to deal with long-period trends in the value of gold but not with the, often more injurious, short-period oscillations of the credit cycle. Nevertheless, whilst it would not be advisable to postpone action until it was called for by an actual movement of prices, it would promote confidence, and furnish an objective standard of value, if, an official index number having been compiled of such a character as to register the price of a standard composite commodity, the authorities were to adopt this composite commodity as their standard of value in the sense that they would employ all their resources to prevent a movement of its price by more than a certain percentage in either direction away from the normal, just as before the war they employed all their resources to prevent a movement in the price of gold by more than a certain percentage. The precise composition of the standard composite commodity could be modified from time to time in accordance with changes in the relative economic importance of its various components»[1].

Как видим, Кейнс предлагает «стандартный составной товар» в качестве «объективного эталона стоимости». – Логично. Единственное, в чем хочется возразить маститому экономисту, так это в том, что стандарт на то и стандарт, чтобы иметь постоянство, а не меняться. Важность идеи Кейнса в том, что объективный эталон стоимости композитного товара может стать вполне подходящим материально-стоимостным фундаментом создания качественно новой денежной единицы – наднациональной в данном случае. Давайте воспользуемся этой возможностью.

2. Трудо-стоимостная сущность денег

Итак, кейнсианский «композитный товар» в качестве материального эталона стоимости – этакий аналог унции золота. Кстати, о золоте. Кейнс не случайно предлагает отказаться от «золотого стандарта». В эпоху бурных темпов экономического развития оно абсолютно непригодно быть эталоном стоимости. На то есть две причины: а) добыча золота значительно отстает от темпов экономического роста, что в условиях фиксированной стоимости «золотого стандарта» неизбежно ведет к кризису ликвидности и торможению экономического развития; б) очень большая субъективно-эмоциональная составляющая формирования рыночной цены данного минерала, что значительно искажает его реальную стоимость (волатильность биржевых котировок золота с 1972 г. говорит сама за себя[2]). Следовательно, деньги были обречены оторваться от «золотого стандарта» и в образе стоимостного номинала на соответствующих носителях двинуться в свободное плавание... Вот только куда? Вопрос по сегодняшний день открыт, так как в экономической теории доминирует убеждение, что деньги есть средство – любой продукт, благо, предмет, объект, актив – для рыночного обмена и платежей. Является ли такое определение денег удовлетворительным? – Сомнительно. Подобное определение денег провоцирует желание на всю мощь включить станок «денежного товаропроизводства» для приумножения ВВП (кстати, отчасти так оно и есть, взять хотя бы эмиссионную политику QE в США). Итак, давайте еще раз обозначим истинную сущность денег.

Прежде всего, деньги являются выразителем трудоемкости товаров – номинальная стоимость на определенных носителях как воображаемый образ реально затраченного на их производство труда. Речь идет именно об объективной трудоемкости товарной продукции, а не ее субъективно-капризной полезности, находящейся под влиянием изменчивости потребительских предпочтений. Денежный инструментарий обмена обслуживает круговорот именно трудозатрат (живых – овеществленных) в экономике, а не кругооборот эфемерно-эмоциональной полезности в сознании людей. Деньги – это символически-знаковый представитель не просто благ (предметов, объектов, активов), а их стоимости как рыночной оценки трудоемкости этих благ. Ведь при товарном обмене сравниваются именно стоимостные пропорции товаров по их трудоемкости, а не их объем или вес (килограмм золота на килограмм картофеля, например), а влияние полезности на ценообразование действует лишь до момента уравновешивания стоимости на средней норме прибыли от реализации товаров, дальше исчезает. Поэтому современные деньги отнюдь не «специфический товар» («богатство», по Фридману[3]), поскольку в качестве символически-знаковых носителей собственной стоимости не имеют, они ее только представляют. Даже при «золотом стандарте» золото, которое использовалось в качестве товарных денег, было ни чем иным, как носителем стоимости, и в таких же стоимостных пропорциях оно обменивалось на все другие товары. Товарные деньги в виде золота или серебра являются непосредственным носителем реальной стоимости. Бумажные деньги являются номинальным представителем стоимости того же золота или серебра.

Другое дело, соответствует ли стоимостный номинал бумажных денег реальной стоимости этих минералов, равно как и остальных материальных благ. При аномальной волатильности рыночной цены золота, оно явно не соответствует требованиям стоимостного эталона современных денег. Поэтому мы обращаемся к стоимости комбинированного товара по рецепту Кейнса.

3. Зерно IGC в качестве материального эталона для формирования на его основе субэталона номинальной стоимости наднациональной валюты

Конкретизируем кейнсианское определение «стандартного композитного товара»: какой композитный товар может стать материальной подосновой формирования субэталонной стоимости? Первое, что приходит на ум, — это продовольственная корзина FAO UN, стоимость которой является основой расчета мирового индекса цен на продовольствие: «Состоит из среднего индекса цен по пяти товарным группам (мясо, молочные продукты, крупы, растительное масло и сахар). Всего в общий индекс входят 73 ценовые котировки, отражающие мировые цены на продукты питания»[4]. При упоминании 73 котировок возникает вопрос: а надо ли брать за продовольственный эталон стоимости всю совокупность компонентов корзины ФАО? Ведь больше — не значит лучше. Можно взять, например, самую существенную часть этой корзины в виде зернового продукта Международного совета по зерну (IGC), куда, в частности, входит кормовое зерно для вскармливания скота и птицы[5]. В любом случае сравнение ценовых тенденций IGC и FAO пойдет только на пользу. Статистика IGC ведется с 1949 года, FAO использует ее с 1961 года.

В чем преимущества зерно-продуктового эталона для формирования на его основе субэталона стоимости наднациональной денежной единицы?

Во-первых, это продукт неизменного качества, который существовал в прошлом и будет существовать в будущем. Во-вторых, это продукт первой жизненной необходимости, наиболее распространенный во всех широтах земного шара. В-третьих, это чисто трудовое происхождение зернового продукта: труд и только труд. В-четвертых, он стабилен в потреблении человеком вне зависимости от социального статуса: в потреблении хлеба все равны – и богатые, и бедные. В-пятых, хлебный продукт полностью лишен эмоциональной составляющей спроса на него, только физиологическая потребность в нем: по данным WHO UN, суточная норма потребления составляет 330 г на человека — 120 кг в год[6]; с учетом фуражного зерна для вскармливания скота и птицы — 300–342 кг на человека в год[7]. Поражает стабильность потребления хлебопродуктов в развитых странах: в США[8] и Европе[9]. В-шестых, зерно не является привлекательным объектом финансовых афер и спекуляций, оно не подвержено конъюнктурным влияниям биржевой паники (подобно золоту). В-седьмых, стабильность спроса и предложения на протяжении многих десятилетий: производство зерна увеличивается экспоненциально росту народонаселения, независимо от экономических кризисов и социальных потрясений[10]. Закон стоимости (там, где он действует), оперативно реагируя на спрос, подстраивает под него объемы производства за счет своевременного перелива капитала в отрасль до средней норме прибыли. Да, погодно-климатические условия... Однако урожайность зерна в мире, несмотря на капризы природы, неуклонно растет[11]. Плюс постоянные из года в год мировые запасы зерна в пределах 20-40% от валового производства[12]. Мировой спрос на зерновую продукцию в целом сбалансирован с ее предложением на протяжении последних 60 лет[13], что является залогом правильного формирования стоимости продукта: ничего, кроме «себестоимость + средняя прибыль». Ценовой тренд на зерно на мировых рынках в последние десятилетия искажался в основном внерыночным формированием цен на нефть[14]. И это несмотря на поразительную синхронность роста населения, производства зерна и добычи нефти[15], что, казалось бы, должно было свести волатильность ценового тренда на зерно к минимуму.

Главное в ценообразовании — баланс спроса и предложения на средней норме прибыли от его производства. Так устанавливается оптимальная цена. По данным Министерства сельского хозяйства США и Всемирного банка, за период 1950–2015 гг. наблюдается практически синхронный рост мирового производства зерна по отношению к численному росту населения мира (рис. 1)[16], что гарантирует устойчивость баланса спроса и предложения на этот продукт — залог его оптимального ценообразования.

Рис. 1. Синхронность роста мирового зернопроизводства к приросту населения, 1950–2015. Источник: Drum K. Did Population Growth Drive Conflict Growth After World War II? Mother Jones. 2017. April 18. URL: https://www.motherjones.com/kevin-drum/2017/04/did-population-growth-drive-conflict-growth-after-world-war-ii/

Ценообразование товарного зерна на мировых рынках определяется законом стоимости: цена издержек производства (себестоимость) + средняя прибыль в условиях общего равновесия спроса и предложения. При таком синхронном (с некоторым опережением) росте мирового производства зерна к росту населения планеты должен был бы иметь место линейный ценовой тренд на зерно. Однако катаклизмы Первой и Второй мировых войн, Великая депрессия 1929–1933 годов, ценовой шок энергетического кризиса 1970-х годов и всплеск внерыночных цен на нефть в период 2004–2014 годов существенно исказили тренд ценообразования на зерновые продукты[17]. То же самое касается и цен на промышленное сырье[18]. Тем не менее, общая тенденция снижения уровня цен в мировом масштабе очевидна.

По данным ОЭСР и FAO, «за последние 100 лет реальные цены на пшеницу снижались в среднем на 1,5% в год. Аналогичные закономерности наблюдаются и в отношении других товаров» (рис. 2)[19].

Рис. 2. Долгосрочный тренд снижения стоимости пшеницы (в реальных ценах) в 1908–2016 гг., долл. /т. Источник: Overview of the OECD-FAO Agricultural Outlook 2016-2025. Figure 1.16: Long-term price of wheat in real terms. OECDiLibrary, 2015. URL: https://www.oecd-ilibrary.org/sites/agr_outlook-2016-4-en/index.html?itemId=/content/component/agr_outlook-2016-4-en

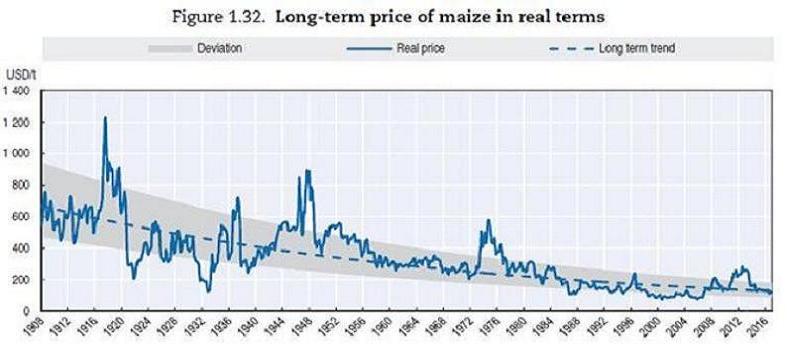

«Реальные цены на кукурузу имели тенденцию к снижению в период 1908–2016 годов», — продолжают отмечать ОЭСР и FAO, — «при этом средняя цена падала на 1,5% в год в реальном выражении. Аналогичные тенденции наблюдаются и для других товаров» (рис. 3)[20].

Рис. 3. Долгосрочный тренд снижения стоимости кукурузы (в реальных ценах) в 1908–2016 гг., долл. /т. Источник: Overview of the Agricultural Outlook 2017-2026. Figure 1.32: Long-term price of maize in real terms. OECDiLibrary, 2016. URL: https://www.oecd-ilibrary.org/sites/agr_outlook-2017-4-en/index.html?itemId=/content/component/agr_outlook-2017-4-en

По данным FAO, та же тенденция к снижению цен наблюдается и в отношении других зерновых культур, включая рис, а также снижение общего индекса цен на продовольствие (рис. 4)[21].

Рис. 4. Долгосрочный тренд снижения стоимости зерновых в ценах 1990 г. и индекса цен на продовольствие за период 1960–2001 гг.

Источник: FAO. Prospects for aggregate agriculture and major commodity groups. Figure 3.1: World market prices, 1960-2001. FAO. URL: https://www.fao.org/3/y4252e/y4252e05.htm

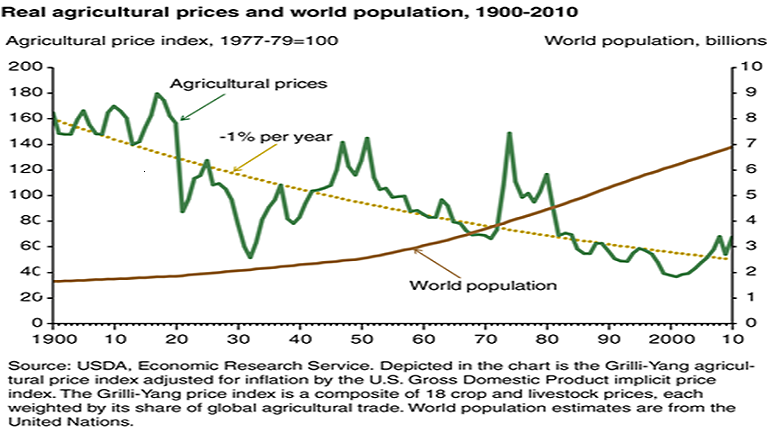

Министерство сельского хозяйства США (USDA) настаивает почти на тех же цифрах: «В долларах США, с учетом инфляции, цены на сельскохозяйственную продукцию падали в среднем на 1% в год с 1900 по 2010 год, несмотря на рост населения мира с 1,7 млрд. до 7 млрд. человек за тот же период» (рис. 5)[22].

Рис. 5. Индекс снижения реальных цен на аграрную продукцию при численном росте населения мира за период 1900-2010 гг. Источник: Real agricultural prices have fallen since 1900, even as world population growth accelerated. ErsUSDA. 2012. Nov 07. URL: https://www.ers.usda.gov/data-products/chart-gallery/gallery/chart-detail/?chartId=76174

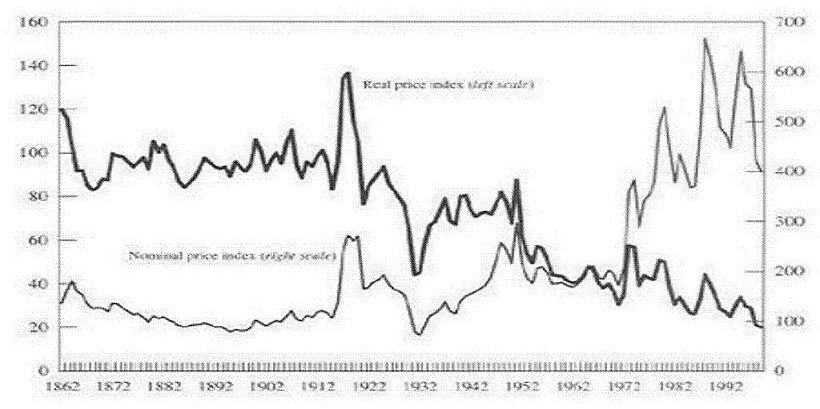

Как видим, снижение цен (%) на пшеницу и кукурузу, с одной стороны, и на сельскохозяйственную продукцию в целом, с другой, за последние 100 лет вполне сопоставимо. Что касается общего снижения цен на сырье для обрабатывающей промышленности, то эксперты МВФ на основе данных журнала The Economist, анализируя динамику цен с 1862 по 1999 год, отмечают «тенденцию снижения реальных цен на промышленное сырье на 1,3% в год за последние 140 лет» (рис. 6)[23].

Рис. 6. Индексы номинальных и реальных цен на промышленное сырье за период 1862–1992 гг. Источник: Cashin P., McDermott J. The Long-Run Behavior of Commodity Prices: Small Trends and Big Variability. IMF, 2001. May. URL: https://www.imf.org/external/pubs/ft/wp/2001/wp0168.pdf

И здесь мы видим пропорциональную синхронность падения реальных цен на зерновые культуры и сырье для обрабатывающей промышленности на сопоставимый процент. То есть стоимость продукции постоянного качества, к которой относится и зерно, медленно дрейфует на понижение где-то в пределах 1-1,5% в год в долгосрочной перспективе. Надо полагать, что аналогичная тенденция общего снижения стоимости на соответствующий процент касается преобладающей массы товаров в целом. Чем объяснить такой ценовой тренд на снижение? Есть две причины его формирующих.

1. Рост производительности труда в мире, который обуславливает:

а) тенденцию роста мирового валового продукта в вещевом и стоимостном выражении;

б) общий тренд понижения цен в виду снижения себестоимости производства.

2. Рост народонаселения в мире.

Общий тренд на снижение цен определяется ростом производительности труда в виду снижения себестоимости производства и увеличения массы производимого продукта. А вот рост народонаселения в мире замедляет темп снижения цен. Вся совокупность этих факторов формирует долгосрочный ценовой тренд мировой экономики на снижение стоимости товарной продукции (это мы видим на графиках). К сожалению, линейность тренда последние полвека существенным образом искажается волюнтаризмом ценообразования на нефть[24].

Таким образом, продовольственное зерно, как наиболее востребованный потребителями продукт, является наилучшим «кандидатом» на роль материального эталона для формирования на его основе субэталонной стоимости, учитывая, что тенденция движения его стоимости к снижению характерна для движения стоимости преобладающей массы товарной продукции. Ценообразование зернового продукта находится в общем ценовом тренде глобальной экономики на понижение. Именно это и нужно для устойчивости денежной единицы по ее покупательной способности в долгосрочной перспективе, если за основу этой единицы взять средневзвешенную стоимость эталонного зерна с учетом понижения его цены. За такую денежную единицу можно будет десятилетиями покупать одно и то же количество товаров. Именно этого требует устойчивая денежная система, в данном случае мировая. Следовательно, есть все основания говорить о зерновом эталоне стоимости как основе наднациональной денежной единицы.

Стабильность покупательной способности международной валюты есть главное условие глобальной финансовой устойчивости. Что такое финансовая стабильность на практике? В реальной жизни это такое финансовое состояние, при котором накопленные денежные средства в полном объеме будут сохранены в течении 10 – 20 лет и более, а выданный/взятый кредит через 10, 20 и более лет в полном объеме будет возвращен. Речь идет о незыблемой стабильности денежной единицы по покупательной способности на долгосрочную перспективу. Доверие к деньгам – залог финансовой стабильности. Это самое важное для ведения бизнеса, для его планирования, для реализации бизнес-проектов. Этого настоятельно требуют как домохозяйства, так и крупные компании. Этого требуют международные экономические связи. Стабильность покупательной способности денежной единицы должна быть заложена в основу новой валютной архитектуры. Как это реализуется?

Если бы не было экономического роста, тогда не было бы и необходимости корректировать номинальную стоимость денег. Человечество и поныне могло бы довольствоваться «золотым стандартом». В наш век бурных темпов экономического развития, однако, без такой коррекции не обойтись. Как поддерживать стабильность покупательной способности денежной единицы? Ответ – дозированной денежной эмиссией, ориентируясь на процент снижения общего уровня цен долгосрочного тренда. Устойчивой и размеренной эмиссией, не реагируя на какие-либо циклические или случайные колебания экономики. Если долгосрочный ценовой тренд демонстрирует ежегодное снижение в среднем на 1-1,5%, то, соответственно, на тот же процент следует эмитировать денежную массу из года в год, не обращая внимания на конъюнктуру. Дабы дополнительной эмиссией обесценивать (девальвировать) денежную единицу синхронно снижению цены зернового эталона на тот же самый процент, поддерживая таким вот образом ее покупательную способность. Общий тренд удешевления денег должен совпадать с общим трендом удешевления товаров. В этом гарантия стабильности как денежной системы, так и мировых финансов в целом. Достаточно ли реализации такого требования в современных условиях?

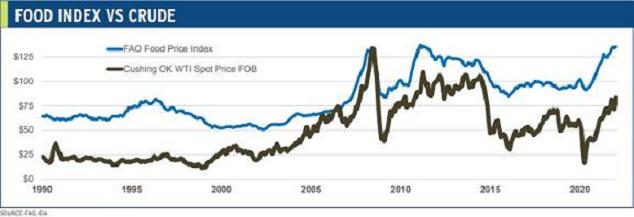

Глядя на вышеприведенные графики (рис. 2,3,4,5,6), мы заметим некоторое замедление темпов снижения цен в ХХІ веке, вызванное резким скачком цены сырой нефти с 2004 года (рис. 7)[25].

Рис. 7: Корреляция индекса цен на продовольствие к цене на сырую нефть, 1990-2020. Источник: Food Prices Dictated by Oil, Not Biofuel. Growty energy. 2022. March 15. URL: https://growthenergy.org/2022/03/15/food-prices-dictated-by-oil-not-biofuel/

Цена нефти, как и всякого иного товара, должна формироваться рынком по закону стоимости: цена издержек производства (себестоимость) + средняя прибыль. Здесь же мы видим, как волюнтаризм хозяев этого ресурса искажает все ценообразование в глобальной экономике. Корреляция цен на продовольствие от цены на нефть весьма очевидна[26]. Поэтому реформировать мировую денежную систему в таких условиях весьма проблематично. Тем не менее, готовиться к такой реформе желательно. Ибо неустойчивость валютной системы является одной из причин внерыночного формирования цен на нефть. Введение устойчивой наднациональной валюты должно успокоить мировой рынок.

Итак, наднациональная валюта должна ориентироваться на общий ценовой тренд глобальной экономики. Не на золото, не на рост мирового ВВП, не на общую сумму цен всех товаров и скорость обращения денег (по формуле Фишера), а именно на общий тренд движения цен в мире на длительную перспективу. Именно это гарантирует стабильность покупательной способности валюты, обеспечит устойчивость мировых финансов.

4. Мировая денежная единица GES на базе рыночной стоимости зернового эталона IGC – привязка наднациональной валюты к долгосрочному ценовому тренду глобальной экономики

Как мы уже выяснили, мировая цена на продовольственное зерно находится в русле общего движения цен в мире и свободно дрейфует вместе с ним. Привязав номинальную стоимость денежной единицы к стоимостному дрейфу этого зерна, мы получим ее устойчивость по покупательной способности на длительную перспективу, стабильность мировых финансов. Поэтому в качестве стоимостной основы наднациональной валюты берем средневзвешенную стоимость зерна Международного совета по зерну – IGC[27]. Причем для упрощения расчетов можно ограничиться тремя основными зерновыми культурами – пшеницей, кукурузой, рисом. Кукуруза составляет около 40% всех зерновых; пшеница – около 30 %; рис – около 20 %. На долю всех их, вместе взятых, приходится почти 90% всей зерновой продукции[28]. Есть два варианта реформирования мировой валютной системы на базе рыночной стоимости зернового эталона IGC.

4.1. Вариант реформирования первый: валюта GES в качестве курсового ориентира для национальных валют, международная расчетная денежная единица

Алгоритм вычисления стоимости зернового эталона плюс создание на его основе расчетной денежной единицы следующий.

1. Берем 1 тонну комбинированного зерна IGC (пшеницу, кукурузу, рис в пропорциях производства и потребления) и утверждаем его как вещественно-эталонный фундамент денежной единицы – зерновой аналог унции золота.

2. Усредненную за определенный период (10-20 лет) мировую цену базового эталона «1 т зерна IGC» фиксируем как денежный субэталон стоимости в долларовом выражении. Получаем зерно-долларовый стандарт – аналог золото-долларового стандарта Gold and Exchange Standard. С той разницей, что там доллар был привязан к весу материального (золотого) эталона, а здесь – к рыночной стоимости материального (зернового) эталона.

3. На базе долларового субэталона стоимости зернового эталона IGC (по Кейнсу: objective standard of value of a standard composite commodity) утверждаем наднациональную валюту GES (Grain Equivalent Standard – Стандарт зернового эквивалента):

1 тонна зерна IGC → биржевая стоимость зерна IGC (in USD) → денежная единица 1 GES.

То есть мировую валюту создаем на базе рыночной стоимости 1 т зерна IGC по алгоритму:

ЭТАЛОН вещевой → СУБЭТАЛОН стоимостный (in USD) → валюта 1 GES

Сформированная таким образом денежная единица приобретает стоимостный масштаб цен, то есть получает номинально-стоимостную привязку к реальной стоимости фиксированной частицы материального блага в виде эталонной 1 тонны зерна IGC:

1 GES = рыночная стоимость 1 тонны зерна IGC

С этого момента денежная единица GES начинает жить собственной жизнью, будучи формально привязана к рыночной стоимости зернового эталона IGC, а курс национальных валют, включая доллар, ориентируется на зерно-валютный стандарт в облике денежной единицы GES. Это символическая денежная единица в безналичной форме, аналог SDR, но с опорой не на плавающие курсы валют, а на рыночную стоимость реального материального блага. Валюта GES искусственно созданная. лишенная собственной денежной базы (для рыночного уравнения «1 GES = 1 т зерна IGC» эту базу практически создать не реально), но для нее можно создать денежную базу из других валют, придерживающихся стандарта GES. Например, тот же доллар США, при условии, что денежно-эмиссионная политика ФРС будет десятилетиями поддерживать незыблемость рыночной цены зернового эталона IGC. Соответственно, адекватное материальное обеспечение валюта GES будет иметь только при условии соблюдения странами участницами зоны GES требований GES-стандарта. Приоритетная функция валюты GES – мера номинальной стоимости других валют, ее главная задача – утихомирить эмиссионную вакханалию в мире и стать стоимостным эталоном расчетных операций обмена, платежей и накоплений.

Для поддержания курса денежной единицы GES (по отношению к снижающейся рыночной стоимости зернового эталона IGC) ее ползучую дефляцию надлежит ежегодно нейтрализовать (обнулять) дозированной на 1-1,5% символической эмиссией, давая разрешение другим валютам зоны GES эмитировать свои денежные знаки на тот же процент. Средневзвешенная цена «1 GES = 1 тонна зерна IGC» должна быть незыблема на мировом рынке продолжительное время – несколько десятилетий. Режим ежегодной на 1-1,5% денежной эмиссии должен строго соблюдаться, невзирая на колебания мировой экономики, в течении, как минимум, десятилетия. Каждые 10 лет средневзвешенная на мировом рынке стоимость (в GES-валюте) зернового эталона IGC пересматривается и процент эмиссионной коррекции номинальной стоимости валюты 1 GES уточняется. Главная цель коррекции – незыблемость покупательной способности денежной единицы в долгосрочной перспективе.

Инициируется создание валюты GES Международным валютным фондом и может использоваться двумя способами:

а) в качестве «якоря» для SDR, то есть жесткая привязка SDR к GES стандарту;

б) внедрение GES вместо SDR, то есть перебазирование МВФ с SDR на GES.

И в первом, и во втором случае организационная структура и функции МВФ не изменяются, просто производится либо стабилизация SDR привязкой к стандарту GES, либо меняются SDR на GES. Преимущество GES над SDR только в одном – в прочной опоре на материально-стоимостный фундамент мировой экономики, чего нет у SDR.

Сегодня, если бы, допустим, пришлось вводить Grain Equivalent Standard, то стоимостный номинал ее валюты в долларах США находился бы примерно в пределах 200–250 долл. за 1 GES, по грубым подсчетам на основании статистических данных Международного совета по зерну, учитывая средневзвешенную на мировом рынке цену зерновых компонентов IGC в пропорции производства и потребления за последние 10–20 лет. Однако в данном случае не следует забывать об аномально завышенной (чрезмерной к себестоимости добычи) цене сырой нефти с 2004г. и ее волатильности, что существенно искажало ценообразование на зерновые. Плюс к этому COVID и российская агрессия против Украины. Следовательно, это не лучший момент для реформирования.

4.2. Вариант реформирования второй: валюта GES в качестве курсового ориентира для национальных валют, полноценное платежное и резервное средство

Алгоритм создания денежной единицы GES на базе зернового эталона IGC следующий.

В мировую экономику массово вбрасывается N-количество денежных знаков, распределив их между странами пропорционально численности населения. Любое количество денежных носителей. С учетом предстоящей привязки этой денежной массы к GES стандарту, можно взять, например, символичное число 3 миллиарда купюр, что сопоставимо с годовым в тоннах урожаем зерновых в мире (мировой урожай зерновых без малого 3 млрд. тонн в год). А можно эмитировать 400-500 миллиардов купюр, что сопоставимо с предполагаемым мировым ВВП в GES валюте (поделив 100 триллиона долларов современного мирового ВВП на средневзвешенную мировую цену зерна IGC в пределах 200-250 долларов за тонну). Первоначальное количество купюр не имеет принципиального значения. Лучше взять больше, дабы потом не было необходимости делить денежную единицу GES на мили-GES, микро-GES, нано-GES...

Итак, в мировую экономику вбрасываем эту многомиллиардную массу купюр в качестве будущей денежной базы валюты GES. И... делаем паузу. Пускай она (эта денежная база), абсолютно свободно вращаясь в мировой экономике, живет собственной жизнью – год, два или три, а может и больше. Без какого-либо внешнего воздействия на нее. Дабы глобальная экономика сама стоимостно отформатировала свободно вращающуюся в обороте эту денежную массу, откалибровав стоимостный номинал денежной единицы, назначила ей подлинную цену. И вот тогда, когда после серии неизбежных колебаний номинальная стоимость вброшенной валюты стабилизируется, и мы увидим подлинную цену зернового эталона IGC в данной валюте, нам останется лишь формально оформить денежную реформу. В этом случае алгоритм формирования денежной единицы GES будет иметь обратное направление и со знаком «=» между номинальной стоимостью валюты и реальной стоимостью эталона, что означает прямую стоимостную привязку номинала 1 GES к эталонному весу зерна IGC. То есть субэталон стоимости в GES-валюте зернового эталона IGC (по Кейнсу: objective standard of value of a standard composite commodity) это и есть валюта 1 GES.

Валюта 1 GES = СУБЭТАЛОН стоимостный (в GES-валюте) → ЭТАЛОН вещевой

На этот раз валюта 1 GES сама определит для себя эталонный вес зерна IGC. Вряд ли это будет 1 тонна зернового эталона. Впрочем, это не имеет принципиального значения. Главное – прочность материально-стоимостной опоры под валютой GES. Сформированная таким вот образом денежная единица приобретает стоимостный масштаб цен, то есть получает номинально-стоимостную привязку к фиксированной частице материального блага в виде эталонного зерна IGC. – Калька золотовалютного стандарта GES (Gold and Exchange Standard), с той разницей, что там масштаб цен «$1 = 0,88571 грамм золота» был законодательно зафиксирован субъективным решением участников конференции в Бреттон-Вудсе, а здесь масштаб цен «1 GES = эталонный вес зерна IGC» объективно определен самой экономикой.

1 GES = рыночная стоимость фиксированной (в кг или т) частицы зерна IGC

С этого момента денежная единица GES начинает жить собственной жизнью, будучи непосредственно привязана к рыночной стоимости зернового эталона IGC, а курс национальных валют, включая доллар, ориентируется на зерно-валютный стандарт в облике денежной единицы GES. Это уже будет полноценная денежная единица, опирающаяся на собственную денежную базу, как мера номинальной стоимости других валют, практически выполняющая функцию платежного и резервного средства в международных экономических отношениях. Материальным обеспечением валюты GES является всякое материальное благо, ибо номинальная стоимость этой валюты формируется и поддерживается глобальной экономикой. Рыночная стоимость зернового эталона IGC является лишь базовым ориентиром номинальной стоимости денежной единицы GES. Валюта GES реальная (в наличке или в безналичной форме – предстоит решить). Ее главная задача – утихомирить эмиссионную вакханалию в мире и стать полноценным инструментарием финансовых операций.

Для поддержания курса новой валюты (по отношению к снижающейся рыночной стоимости зернового эталона IGC) ее ползучую дефляцию надлежит ежегодно нейтрализовать (обнулять) дозированной на 1-1,5% денежной эмиссией, наращивая на тот же процент ее денежную базу (табу на кредитную эмиссию, только денежная база). Средневзвешенная цена «1 GES = эталонный вес зерна IGC» должна быть незыблема на мировом рынке продолжительное время – несколько десятилетий. Режим ежегодной на 1-1,5% денежной эмиссии должен строго соблюдаться, невзирая на колебания мировой экономики, в течении, как минимум, десятилетия. Каждые 10 лет средневзвешенная на мировом рынке стоимость (в GES-валюте) зернового эталона IGC пересматривается и процент эмиссионной коррекции номинальной стоимости валюты 1 GES уточняется.

С инициативой создания валюты GES желательно выступить Международному совету по зерну (в котором, кстати, присутствуют Саудиты, которые, должно быть, крайне заинтересованы в долгосрочной стабильности мировой валюты для сохранения своих денежных авуаров) при поддержке ООН. Роль эмитента и регулятора валюты GES может взять на себя, например, Мировой банк или Банк международных расчетов. То есть авторитетные международные учреждения. Чем выше авторитет – тем больше доверия.

Приступать к стартовому этапу реализации данного проекта реформы можно уже в ближайшее время, вбросив в оборот мировой экономики ту или иную массу авторитетных денежных знаков GES для «разогрева» (подготовки) этой денежной массы к будущей инсталляции Grain Equivalent Standard, как только стабилизируется номинальная стоимость (цена) денежной единицы GES.

Абсолютная автономность валюты GES, ее независимость от чьих-то денежно-эмиссионных капризов – бесспорное преимущество второго варианта реформы над первым. Но есть общее преимущество обоих вариантов. В отличие от золота и прочих активов, в момент экономической нестабильности никто не бросится панически скупать зерно или распродавать его (это физически невозможно), что минимизирует волатильность ценообразования на этот продукт. Особенно если запретить фьючерсные спекуляции с зерновым товаром. Стабильность средневзвешенной цены зернового эталона IGC – залог стабильности валюты GES.

4.3. Самый простой и иллюзорный путь реформирования

Итак, нами рассмотрены два варианта реформирования мировой валютной системы на базе Grain Equivalent Standard. По первому варианту валюта GES субъективно (методом математических расчетов) создается на основе средневзвешенной (в долл. СЩА) рыночной стоимости зернового эталона IGC; по второму варианту валюта GES объективно формируется рыночной стоимостью зернового эталона IGC непосредственно. У каждого варианта есть свои преимущества и недостатки. Есть еще один вариант реформирования, самый простой, ибо под него выстроена вся современная финансовая инфраструктура. Имеется в виду привязка американского доллара к GES-стандарту. Федеральной резервной системе США для этого понадобиться в таком случае, однако, умерить свой безудержный эмиссионный пыл, согласившись на долларовую эмиссию не более 1-1,5% в год с одновременным введением 100% нормы банковского резерва для укрощения мультипликатора кредитно-денежной эмиссии. Трудно в это поверить, невзирая на то, что подобное решение ФРС возродило бы всеобщее доверие к американскому доллару. Такого рода реформа только упростила бы зерно-валютную систему, ограничив стандарт GES преимущественно функцией меры стоимости и сведя его роль, главным образом, к курсовому ориентиру для национальных валют. В то же время, нормализация эквивалентного товарообмена в мировой торговле на базе зерно-долларового стандарта, установление справедливости в международных расчетах и платежах, прекращение экспорта инфляции чрезмерной эмиссией доллара за пределы США – все это утолило бы страсти вокруг вопроса «кто кого грабит?» и снизило бы градус ненависти к Соединенным Штатам.

5. Роль и значение мировой денежной системы GES

Особенностью системы GES является наличие стоимостного масштаба цен, то есть привязка денежной единицы к стоимости эталонной частицы материального блага, коим является зерно IGC. Материальный эталон жестко фиксирован в весе зерна IGC: 1 тонна – по первому варианту; по второму – пока что «?» килограмм или тонн. А вот стоимость зернового эталона вольно дрейфует в русле движения стоимости основной массы товарной продукции на понижение. Соответственно, масштаб цен системы GES свободно дрейфует в общем потоке стоимости на мировом рынке, синхронно к нему, в унисон с ним. – Залог длительной стоимостной адекватности валюты GES на почве ее органической привязки к стоимостным основам реальной экономики. В этом заключается существенное преимущество зерно-валютного стандарта над золотовалютным, где масштаб цен был жестко фиксирован в параметрах 35 дол. за тройскую унцию (0,88571 г золота за доллар), без учета тенденций движения рыночной стоимости золотого эталона, что обрекало доллар на оторванность от стоимостных основ экономики. Но даже в случае привязки доллара к рыночной стоимости золота (а не к его весу) золотовалютный стандарт не выдержал бы испытания практикой, поскольку золото непригодно на роль стоимостного эталона по упомянутым выше причинам. Что касается современной системы Специальных прав заимствования (СПЗ), то масштаб цен как таковой для нее не существует вообще. Курс доллара к СПЗ (1,3 долл. = 1 СПЗ по состоянию на февраль 2025г.) мало что говорит о стоимостных параметрах валют, поскольку сам доллар лишен масштаба цен с 15 августа 1971г.

Синхронное снижение стоимости зернового эталона IGC в русле общего снижения стоимости основной массы товарной продукции должно гарантировать стоимостную устойчивость денежной единицы GES на длительную перспективу: покупательная способность 1 GES сохранится неизменной и через 10 лет, и через 20, и далее. Это главное, что необходимо для стабильности международной валютной системы. Разумеется, при условии номинально-стоимостной коррекции валюты GES согласно дрейфующей на понижение стоимости зернового эталона IGC за счет дополнительной на соответствующий процент GES-эмиссии. То есть должна быть эмиссионная корректировка денежной единицы в такт снижению сводного индекса цен на зерновые компоненты базового эталона стоимости, дабы пропорционально сползающему вниз индексу цен медленно «обесценивать» эту же единицу, поддерживая таким образом стабильность покупательной способности валюты GES. Если бы, допустим, эталонное зерно IGC в натуре было (гипотетически представим такой вариант) денежной единицей, подобно золотым или серебряным монетам, такая корректировка была бы излишней. Но поскольку деньги являются лишь номинальным представителем стоимости указанного зерна, а сами стоимости как таковой не имеют, то корректировка неизбежна.

GES валюта, благодаря фиксированному масштабу цен ее единицы, должна определять истинную цену (валютный курс) национальных денежных единиц, выявляя возможные их псевдостоимостные девиации. Если, допустим, через 10 лет вдруг окажется, что номинальная цена 1 т зернового эталона IGC в долларовом исчислении не та, что была на момент утверждения GES-стандарта, а несколько выше, остается одна из двух причин ценового искажения: или ФРС включила печатный станок, либо, скорее всего, запустила банковский мультипликатор кредитно-денежной эмиссии. То же самое касается других национальных валют. Это, безусловно, дисциплинирует монетарную политику центробанков, принуждая их соблюдать денежно-стоимостный паритет, то есть придерживаться нулевой инфляции/дефляции.

Кроме того, качественно выполняя свою основную функцию меры стоимости, новая денежная система существенно упростит расчет стоимостных параметров при осуществлении финансовых операций обмена, платежей, накопления, сделав излишней потребность в таких инструментах расчета инфляционных искажений движения стоимости, как дефлятор ВВП и индекс потребительских цен. Стоимостная адекватность GES-валюты даст возможность более точно рассчитывать макроэкономические параметры валового продукта и национального дохода. Следовательно, никаких проблем с прикладными функциями денег не будет при качественном выполнении валютой GES своей функции меры стоимости. Положительным результатом введения валюты GES будет то, что вскроются финансово дутые активы, не имеющие под собой реальной стоимости, будет покончено с фиктивным перенакоплением капитала. Если есть некоторые риски внедрения новой валютной системы, то только со знаком «плюс».

На сегодняшний день доллар пока еще удерживает статус глобальной валюты, но это не может продолжаться бесконечно, особенно учитывая астрономический государственный долг США как мину замедленного действия под всей долларовой системой. Если доллар на данный момент еще не сходит с пьедестала доминирующей валюты, то только потому, что ныне он безальтернативный. «Доллар используется как мировая валюта по причинам, по которым другим странам непросто найти альтернативу с такими же свойствами»[29], – утверждает министр финансов США Дж. Йеллен. В то же время, на почве растущего недоверия к американской валюте нарастают центробежные процессы деглобализации и экономической фрагментации. По мере того, как долларовую зону будет покидать все большее число стран, США будут терять преимущество гегемона в мировой валютной системе. «Тенденция с дедолларизацией золотовалютных резервов в мире продолжится»[30], – уверяют эксперты МВФ. Для доллара прогноз неутешительный.

В заключение следует заметить. В современном глобализированном мире невозможно создать национально изолированный оазис финансовой стабильности на базе национальной валюты. Кое-как это могут себе позволить США, Китай, Евросоюз и не более того. Всевозможные попытки построить экономически процветающую экономику в отдельной стране на базе национальной денежной единицы глобализационные процессы неизбежно сведут на нет. Автономное создание национальных валют в современных условиях – бесперспективно. Глобальная экономика требует наличия наднациональной валюты в качестве курсового ориентира для национальных валют, и которая сама выполняла бы функцию платежного и резервного средства.

6. Выводы

Практика последних десятилетий доказывает, что основой мировой валютной системы должна быть не эфемерная ценность золота или плавающие курсы национальных валют, а опора на трудо-стоимостную сущность материального богатства. Недостатки золотовалютного стандарта GES стали причиной его ликвидации в 1970-е годы, вполне оправданно. А SDR от этих недостатков не избавились. С тех пор мировая валютная система «беспризорная» – лишена опоры на материально-стоимостную почву реальной экономики, следовательно, находится на грани разрушения. Отсюда, кстати, крипто-валютные извращения современных финансов, это уже патология. Фиатные деньги априори есть фикция (авторское убеждение). Поэтому сегодня поставлена задача поиска новой наднациональной денежной единицы, в качестве которой мы предлагаем валюту GES.

Главное преимущество зернового GES-стандарта состоит в том, что стоимостная основа его валюты, опираясь на материальный фундамент мировой экономики, свободно дрейфует в русле общих тенденций движения стоимости подавляющей массы товарной продукции в сторону снижения. То есть, по сути. имеет место привязка наднациональной валюты к долгосрочному ценовому тренду глобальной экономики. В этом залог стабильности денежной единицы GES по покупательной способности на длительную перспективу, гарантия устойчивости мировой денежной системы.

Практическая задача Grain Equivalent Standard заключаться в том, чтобы на прочной материально-стоимостной основе глобальной экономики «заякорив» национальные валюты (включая доллар США), унять эмиссионно-денежную вакханалию в мире, стабилизировать систему международных расчетов и платежей, нормализовать эквивалентный товарообмен в мировой торговле, очищая ценообразование от псевдостоимостной фальши, а укротив самовозрастание фиктивного капитала, дать возможность развития реальному сектору экономики. Все это возможно при наличии стоимостной адекватности наднациональной денежной единицы.

Приложение

1. Aвторское предпочтение за вторым вариантом реформы, но для его реализации желательно:

а) централизовать расчетные операции в мировой торговле зерном IGC (пшеницей, кукурузой, рисом) через единый международный банк (Банк международных расчетов, например). Он же эмитент и регулятор валюты GES.

b) запретить фючерсную торговлю (биржевые спекуляции) с зерном для минимизации волатильности ценообразования на этот товар;

с) запретить банковское кредитование в валюте GES во избежание кредитной эмиссии, ограничившись беспроцентными займами.

2. Что касается первого варианта реформы, то проблема здесь в вычислении средневзвешенной на мировом рынке цены зерна IGC в виду значительных искажений ценообразования последние десятилетия. Но даже если это удастся сделать, символическая валюта GES (аналог SDR) не сможет нормально функционировать без соблюдения ведущими странами мира (прежде всего, США, Китаем, Евросоюзом) стандарта GES.

3. Самым оптимальным вариантом реформы мог бы стать гибридный вариант: вычислив средневзвешенную цену зерна IGC (в дол. США), эмитировать денежную массу GES, сопоставимую с совокупной (в долларовом выражении) денежной массой глобальной экономики. При условии верных математических расчетов номинальная стоимость 1 GES может уравняться с рыночной ценой 1 тонны зерна IGC: 1 GES = 1 т IGC-зерна. Технических проблем с денежной эмиссией здесь не будет. В наличке или безналичной форме – вопрос предстоящего решения.

4. В заключение следует подчеркнуть: Зерно IGC – не деньги.

Динамика рыночной цены зерна IGC (которая имеет снижающийся долгосрочный тренд) является лишь ориентиром стоимостной коррекции денежной единицы GES. По сути, это означает привязку наднациональной валюты к долгосрочному ценовому тренду глобальной экономики (стоимость валюты GES будет свободно дрейфавать в общем снижающемся потоке этого тренда ), что гарантирует стабильность этой валюты по покупательной способности на многие десятилетия. Отсюда всеобщее доверие к валюте, именно то, что требует стабильность мировых финансов.