МИРОВАЯ ВАЛЮТА

Презентован концепт создания наднациональной валюты GES (Grain Equivalent Standard – Стандарт зернового еквівалента) на базе резервного актива SDR Международного валютного фонда с привязкой ее номинальной стоимости к средневзвешенной на мировом рынке стоимости эталонного товара IGC (International Grains Council) согласно кейнсианской идее «объективного стандарта стоимости композитного товара» как стоимостной основы денежной единицы.

Современный кризис глобальных финансов понуждает мировое сообщество к поиску путей их реформирования. В центре внимания, прежде всего, вопрос создания качественно новой международной денежной системы. В контексте данной проблематики представлен проект создания наднациональной валюты GES (Grain Equivalent Standard) на базе резервного актива SDR (Special Drawing Rights) Международного валютного фонда с привязкой новой валюты к стоимости зернового эталона IGC (International Grains Council). Поскольку движение рыночной стоимости зерна IGC находится в тренде долгосрочного движения стоимости основной массы товарной продукции на мировом рынке, новая денежная система предполагает, собственно, привязку валюты GES к общему ценовому тренду глобальной экономики, что гарантирует ее долгосрочную стабильность по покупательной способности. Согласно проекту, реформирование стартует с дополнительной эмиссии SDR (ныне 456 млрд), увеличив их денежную массу до уровня совокупной в мире денежной базы национальных валют в долларовом эквиваленте ($8,27 трлн). Далее эмитированная масса SDR по квотному принципу распределяется между странами пропорционально численностью их населения и вводится в мировой товарооборот, где она становится межнациональной денежной массой и подвергается процессу стоимостного форматирования глобальным рынком, формируя таким образом номинал наднациональной валюты. Как только курс новой валюты стабилизируется и выявится подлинная цена зернового эталона IGC в этой валюте, номинал денежной единицы, переименованной в GES, привязывается к рыночной стоимости эталонного веса зерна IGC и дрейфует вместе с ней в русле долгосрочного ценового тренда глобальной экономики. – Залог стабильности валюты по ее покупательной способности на долгосрочную перспективу, гарантия стабильности мировых финансов. Наднациональная валюта GES полностью автономна (независима от монетарной политики отдельных стран), используется как курсовой ориентир национальных валют, полноценное средство денежного обращения в международных экономических отношениях.

Ключевые слова: мировая финансовая архитектура; глобальная денежная система; наднациональная валюта; денежная единица; мировая валюта.

Наднациональная валюта GES

Идея наднациональной валюты не нова. В исторической ретроспективе имели место два основных направления создания такой валюты (именно как наднациональной, а не национальной в статусе мировой):

1. Кейнсианская идея золотовалютного стандарта, где наднациональная валюта – «Банкор» – должна была быть привязана к фиксированной стоимости золота (по сути, – к его весу), а курс национальных валют равнялся бы на этот самый «Банкор». В качестве наднациональной валюты идея не реализована, но продублирована золото-долларовым стандартом национальной валюты США, получившей статус мировой. .

2. Проект межнациональной расчетной единицы (резервного актива) с опорой на плавающие курсы национальных валют. Денежная единица искусственная, без собственной денежной базы и свободного обращения в мировой экономике, реализована Международным валютным фондом в качестве Специальных прав заимствования (СПЗ).

Остальные версии мировой валюты в той или иной мере были дополнением и развитием двух вышеупомянутых вариантов создания такой валюты. Именно на этих вариантах сконцентрировано нынешнее внимание альтернативных к долларовому доминированию проектов.

В чем особенность авторского проекта наднациональной валюты GES и чем он отличается от упомянутых? – Качественно иная философия денег. Все доныне существующие версии как национальной, так и мировой валюты рассматривают деньги обособленно от экономики, начиная с уравнения Фишера MV = PQ и до неокейнсианской модели IS-LM, легшие в основу современного макроэкономического мейнстрима. Согласно такому подходу, финансовые институты заранее рассчитывают стоимостные параметры денежной единицы, спланированно эмитируют определенный объем денежной массы и регулируют денежное обращение, манипулируя, прежде всего, процентными ставками. Авторский же подход рассматривает деньги как неотъемлемую составляющую самой экономики, ее стоимостную субстанцию, органично «вплетенную» в круговорот живого-материализованного труда рыночного пространства. Соответственно, стоимостные параметры денежной единицы и денежной массы формирует сама экономика. Финансовым институтам надлежит только вбросить в экономику определенное количество денежных носителей: металлических, бумажных или электронных. Функцию форматирования денежной массы выполнит само товарно-денежное обращение, определяя масштаб цен денежной единицы, следовательно – ее номинал.

Авторский проект реформы мировой денежной системы предлагает использовать резервный актив SDR (Special Drawing Rights), эмиссионно увеличив его объем до уровня существующей в мире совокупной денежной базы национальных валют в долларовом эквиваленте, для формирования на вновь созданной денежной основе полноценной наднациональной валюты с привязкой ее к рыночной стоимости зернового эталона IGC (International Grains Council), находящейся в русле долгосрочного ценового тренда глобальной экономики. Проект денежной реформы достаточно реалистичен, поскольку мировая валюта на стартовом этапе своей инсталляции опирается на конкретную основу авторитетного актива SDR и в дальнейшем стоимостно ориентируется на долгосрочный ценовой тренд конкретного материального блага в виде зернового эталона IGC, что придаст уверенность в устойчивости валюты по ее покупательной способности на долгосрочную перспективу. – Залог стабильности глобальной финансовой системы

Итак, цель статьи – разработать алгоритм создания наднациональной валюты GES на базе резервного актива SDR с ее номинально-стоимостной привязкой к рыночной стоимости эталонного товара IGC для гарантированной устойчивости наднациональной денежной единицы по покупательной способности как залога стабильности глобальной денежной системы в целом.

Метод исследования – концептуальные принципы трудовой теории стоимости классической смитиано-рикардо-марксистской политической экономии, заложившие в основу денежного обращения трудозатратную сущность стоимостнообменных процессов рыночной экономики: деньги как символически-знаковый выразитель стоимости, которая, в свою очередь, представляет собой оцененную рынком трудоемкость товаров.

Поскольку любую денежную систему формирует сама экономика, необходимо основательно рассмотреть ее глубинную сущность, ибо без правильного понимания экономики невозможно осознать подлинный функционал денежного инструментария обменных процессов в рамках целостной экономической системы. Итак, начнем с вопроса: что такое экономика?

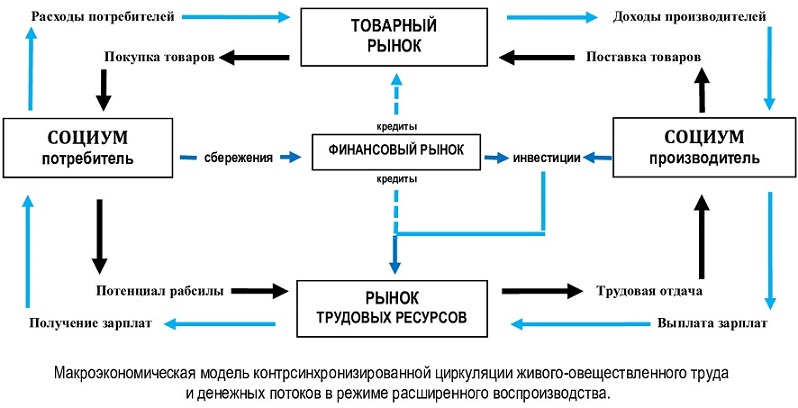

МАКРОЭКОНОМИЧЕСКАЯ МОДЕЛЬ КРУГООБРАЩЕНИЯ ТРУДА И ДЕНЕГ

ПРЕДПОСЫЛКИ СОЗДАНИЯ МИРОВОЙ ВАЛЮТЫ

Как создать эффективную денежную систему в современных условиях? Прежде всего, следует отметить, что сейчас мы живем в переходный период от национальных экономик к экономике глобальной: монолитность глобальной экономики полностью еще не сформировалась, а основа национальных экономик в значительной степени уже разрушена мировыми интеграционными процессами. Поэтому время для монополии единой мировой валюты еще не пришло, а построить экономически преуспевающий «коммунизм» на базе национальной валюты в отдельно взятой стране уже невозможно. Мировые интеграционные процессы такого рода попытки неизбежно сведут на нет. В современных условиях, таким образом, остается единственная возможность построения глобальной денежной системы: создать мировую валюту, на которую ориентировались бы валюты национальные.

Мировая валюта, однако, имеет два варианта формирования: а) на базе национальной экономики одной из самых могущественных стран мира – национальная валюта в качестве мировой; б) на базе глобальной экономики – наднациональная валюта, независимая от капризов монетарной политики ни одной из стран. Какой из двух вариантов лучше?

Типичным примером национальной валюты в статусе мировой является доллар США. Восьмидесятилетнее доминирование американского доллара на мировом финансовом олимпе, однако, отчетливо демонстрирует, к чему это приводит. Соединенные Штаты, поднося свой доллар на пьедестал мировых денег, должны были предвидеть последствия. А именно: страна-эмитент мировой валюты для поддержания ее высокого статуса должна держать свои границы полностью открытыми для свободного перемещения товаров, денег, капиталов. Такую миссию может взять на себя экономически самая развитая страна. Однако, поскольку ее окружают менее развитые страны с более дешевой рабочей силой, то не трудно спрогнозировать, что инвестиционный капитал из страны-эмитента устремится в экономически отсталые страны в погоне за более высокой прибылью, а дешевые товары этих стран заполонят рынок страны-эмитента. В результате деиндустриализация, которую мы наблюдаем на примере США. То есть страна, которая отважится собственную валюту перевести в статус мировой, должна быть готова пожертвовать своей экономикой.

Наднациональная валюта – самый оптимальный вариант мировых денег, не зависящий от эмиссионных выходок ни одной из стран. Прообразом мировой валюты будущего могут быть Special Drawing Rights (SDR). Созданные Международным валютным фондом (МВФ) в 1969 г. SDR представляют собой искусственную расчетную единицу на основе сводного показателя плавающих курсов пяти валют: доллара, евро, юаня, иены, фунта стерлингов. На сегодняшний день основным их назначением является оптимизация расчетных операций в сфере мировых финансов после ликвидации золото-долларового стандарта, выполняют функцию резервного и частично платежного средства. Поскольку под SDR создан своеобразный денежный актив (эмитировано 456 млрд SDR, что эквивалентно 650 млрд долларам США), то эта расчетная единица больше, чем сводный показатель плавающих курсов валют, но и не полноценные деньги, поскольку ее актив опирается не на материальную основу мировой экономики, а на тот же самый плавающий курс валют. Однако именно резервный актив SDR (в безналичной, кстати, форме, как записи на банковских счетах) может быть использован в качестве стартовой платформы создания мировой валюты.

На современном этапе практическое внедрение любой новой валюты требует двух основных условий: а) определение стоимостных параметров денежной базы; б) определение стоимостных параметров эмиссионной корректировки денежной единицы для стабильности ее номинала. В качестве денежной базы наднациональной валюты нами определен резервный актив Специальных прав заимствования в размере 456 млрд SDR. Возможно ли денежную базу именно в таком объеме использовать для создания полноценной мировой валюты? Возможно. Но глубина стоимостного переформатирования новой денежной единицы в случае отмены ее привязки к плавающим курсам пяти валют МВФ и отправке в «свободное плавание» будет слишком существенной: рыночная цена SDR (валютный курс по отношению к доллару и другим валютам) вырастет в сотни раз. Взрасти суммарную стоимость SDR «заставит» мировой ВВП, в стоимостном измерении уравняв их с собой: стоимость мирового ВВП = совокупная стоимость SDR. При мировом валовом продукте, допустим, в размере $100 трлн. номинал SDR «взлетит» примерно в 200 раз. Для минимизации глубины переформатирования денежный актив SDR целесообразно увеличить до уровня денежной массы, вращающейся в глобальной экономике. Проблема, однако, с вычислением величины такой массы. Теоретически для ее определения годовой мировой ВВП делится на скорость годового оборота существующей массы денег (доллара и других валют в долларовом эквиваленте), задействованных в глобальных стоимостно-обменных процессах. Но здесь вопрос к самому ВВП, а скорость оборота денег вообще не дано знать (она определяется делением ВВП на ту денежную массу, которую нужно выяснить). Из-за невозможности определить массу достаточно эфемерных кредитных денег остается ориентироваться на существующую в мире денежную базу (агрегат М0) при формировании денежной базы мировой валюты. Таким образом, денежная база наднациональной валюты должна быть сравнима с реально существующей в мире совокупной денежной базой в составе доллара, евро, юаня и других валют. В долларовом эквиваленте на сегодняшний день она составляет $8,27 трлн.

Создание денежной базы наднациональной валюты только половина дела, ведь нужно еще обеспечить долгосрочную стабильность этой валюты. Что такое стабильность финансовой системы на практике? В реальной жизни это такое финансовое состояние, при котором накопленные средства в полном объеме будут сохранены в течение 10–20 и более лет, а выданный или взятый кредит через 10, 20 и более лет в полном объеме будет возвращен. Речь идет о незыблемой стабильности покупательной способности денег в долгосрочной перспективе, сохранении их фактической, соответственно, номинальной стоимости. Это самое важное для ведения бизнеса, его планирования, реализации бизнес-проектов. В этом нуждаются как домохозяйства, так и крупные компании. Этого требуют международные экономические отношения. Стабильность покупательной способности денежной единицы должна быть заложена в основу новой валютной архитектуры.

Каковы проблемы существуют в этой плоскости? Если бы не было экономического роста – не было бы необходимости корректировать номинальную стоимость денег. Человечество и по сей день могло бы довольствоваться «золотым стандартом». Во времена бурного экономического развития, однако, для предотвращения ползучей ревальвации денежной единицы денежная масса должна прирастать в такт с темпами экономического роста, тем самым обнуляя эту самую ревальвацию. То есть суммарная номинальная стоимость денег должна прирастать синхронно к приросту реальной стоимости товарной массы – один к одному – для обеспечения бесперебойного кругооборота живого-овеществленного труда и денежных потоков в глобальной на этот раз экономике. Статистика свидетельствует, что с 1961 по 2024г. темпы среднегодового роста мирового валового продукта составляли 3,46 % при их значительной волатильности: от 6,57 % в 1964г. до –2,88 % в 2020г. Прогноз на ближайшие годы указывает на некоторое замедление темпов экономического роста. Поэтому корректировка стоимостных параметров денежной эмиссии в такт приросту мирового ВВП на будущее нуждаются в дополнительных расчетах.

Эмиссионное наращивание денежной массы синхронно к приросту экономики не вызывает сомнений, но возникает вопрос: на какие конкретные показатели следует ориентироваться, дозированно эмитируя наднациональную валюту для поддержания денежно- стоимостного паритета в глобальной экономике? Полагаться на прирост мирового валового продукта в денежном выражении? Однако, какое может быть доверие к такому ориентиру в условиях расстроенной денежной системы. Практичнее было бы эмиссионной политике ориентироваться на нулевую инфляцию/дефляцию. Но это онлайн-показатель, не имеющий долгосрочной прогнозируемости, а реакция на него будет запоздалым монетарным мероприятием на состоявшийся факт. Следовательно, остается долгосрочный ценовой тренд – ориентация на длительную устойчивость покупательной способности наднациональной валюты.

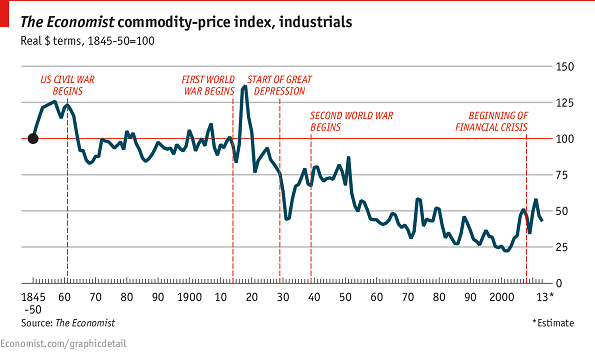

Тенденция долгосрочного ценового тренда глобальной экономики к снижению на фоне роста мирового валового продукта является неоспоримым фактом. За последние 150 лет средний показатель нисходящей тенденции составлял примерно 1,3% в год*. Чем объяснить общий тренд «проседания» мировых цен? Есть две причины, которые его формируют.

{kind=link}

1. Рост производительности труда в мире, что определяет: а) тенденцию к росту мирового валового продукта в натуральном выражении; б) общий тренд к падению цен на товары с учетом снижения себестоимости производства.

2. Рост населения в мире.

Общий тренд к падению цен обусловлен снижением себестоимости производства и увеличением массы производимого продукта вследствие роста производительности труда. А вот прирост населения в мире замедляет темп падения цен ввиду возрастания потребительского спроса. Однако доминирующим стоимостно-формирующим фактором остается именно производительность труда. Вся совокупность указанных факторов определяет долгосрочный тренд мировой экономики к снижению стоимости товарных единиц на фоне увеличения общей стоимости товарной массы: цены на товары падают – ВВП растет.

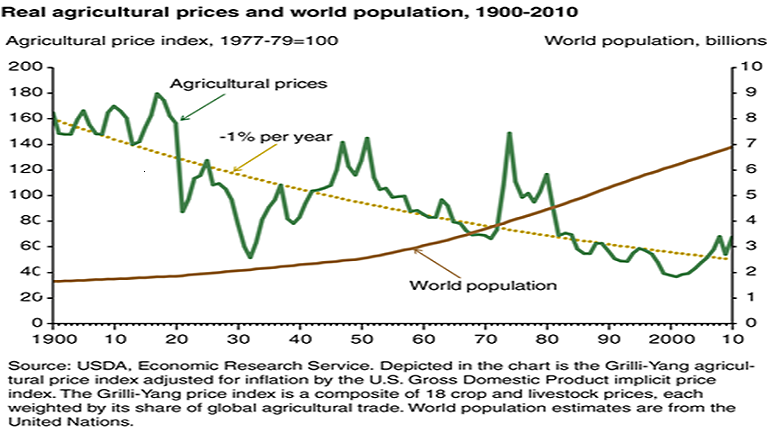

Итак, 1–1,5 % среднегодового снижения долгосрочного ценового тренда мировой экономики*. Но этот показатель абстракция без привязки к стоимости конкретного набора определенных товаров. Нужно выявить такой товарный продукт, ценовой тренд которого наилучшим образом представлял бы общий ценовой тренд глобальной экономики. В качестве такого продукта предлагается комбинированное зерно Международного совета по зерну (International Grains Council – IGC). Долгосрочный тренд стоимости зерна IGC на мировом рынке как ориентир номинально-стоимостной корректировки наднациональной валюты и, одновременно, ее материально-стоимостная основа. Кстати, это предложение созвучно с кейнсианской идеей «стоимости композитного товара как объективного стандарта стоимости денежной единицы», представленной Дж. Кейнсом в его «Трактате о денежной реформе».

{kind=link}

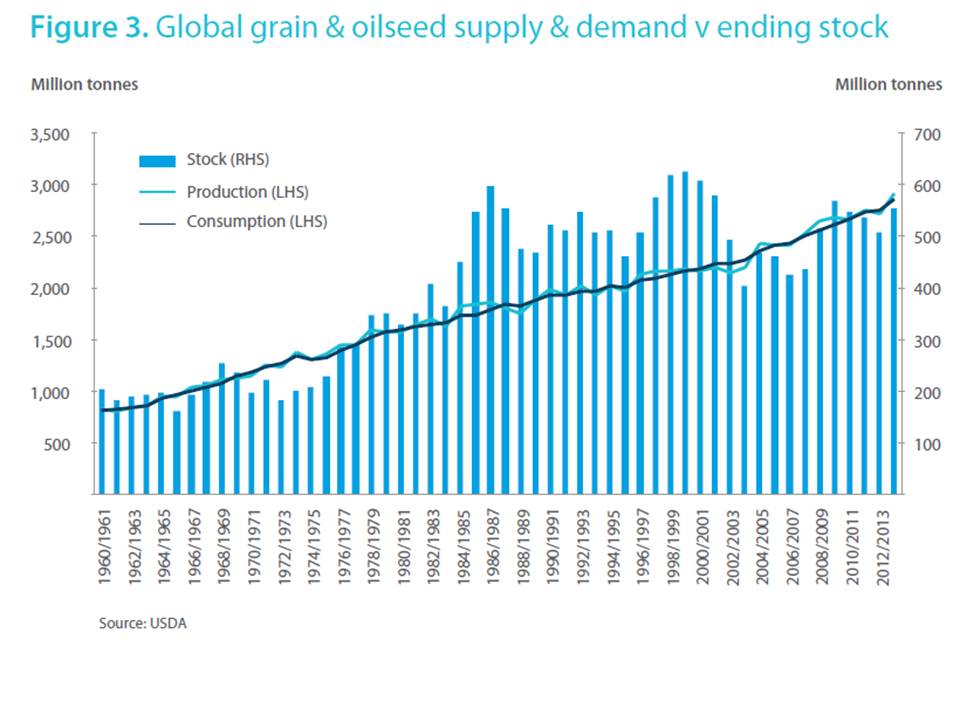

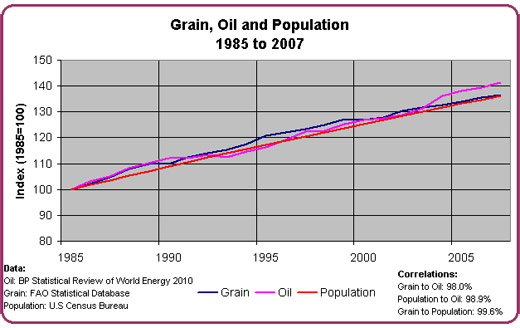

В чем преимущества зернопродуктового эталона при формировании на основе его рыночной стоимости номинала наднациональной денежной единицы? Во-первых, это продукт неизменного качества, который существовал в прошлом и будет существовать в будущем. Во-вторых, это продукт первой жизненной необходимости, самый распространенный на всех широтах Земного шара. В-третьих, чисто трудовое происхождение зернового продукта: труд и только труд. В-четвертых, этот продукт стабилен в потреблении человеком независимо от его социального статуса: в норме потребления хлеба все равны – и богатые, и бедные. В-пятых, хлебный продукт лишен эмоциональной составляющей спроса на него, только физиологическая потребность в нем: по данным ВОЗ, норма потребления на человека составляет 330 г в сутки, или 120 кг в год. Впечатляет стабильность потребления хлебопродуктов в развитых странах: США* и Европе*. В-шестых, зерно не является привлекательным объектом финансовых афер и спекуляций, оно не подвергается влияниям биржевой паники (подобно золоту) и непригодно для стоимостного накопления (подобно другим активам). В-седьмых, стабильность спроса и предложения на протяжении многих десятилетий: производство зерна увеличивается экспоненциально росту народонаселения, независимо от экономических кризисов и социальных потрясений*. Да, погодно-климатические условия... Однако урожайность зерна в мире, несмотря на капризы природы, неуклонно растет*. В добавок – стабильность мировых запасов зерна из года в год на уровне 20–40 % от валового производства*. Мировой спрос на зерновую продукцию в целом сбалансирован с ее предложением за последние 60 лет*, что является залогом формирования достоверной стоимости товара: ничего кроме «себестоимость + средняя прибыль». Ценовой тренд зерновой продукции на мировых рынках за последние десятилетия искажался преимущественно внерыночным формированием цен на нефть*. И это на фоне поразительной синхронности роста населения, производства зерна и добычи нефти в мире*, что, казалось бы, должно было свести волатильность ценового тренда на зерно к минимуму.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Рыночная стоимость продовольственного зерна как наиболее востребованного потребительского продукта является наиболее подходящим «кандидатом» на роль стоимостного ориентира денежной единицы, учитывая, что долгосрочная тенденция движения стоимости зерна к постепенному падению характерна для движения стоимости преимущественной массы товарной продукции. Ценообразование зернового товара находится в общем ценовом тренде мировой экономики к понижению. Именно это нужно для устойчивости денежной единицы по ее покупательной способности в долгосрочной перспективе, если стоимостную коррекцию этой единицы сориентировать на средневзвешенную стоимость зернового продукта с учетом снижения его цены. За такую денежную единицу можно десятилетиями покупать одно и то же количество товаров. Именно этого требует стойкая денежная система. Следовательно, есть основания говорить о зерновом эталоне стоимости как основу формирования номинала наднациональной валюты.

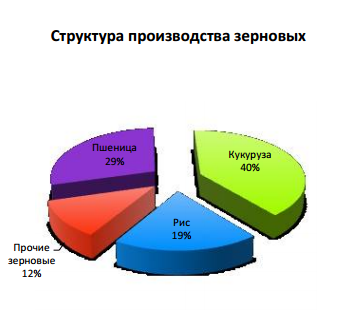

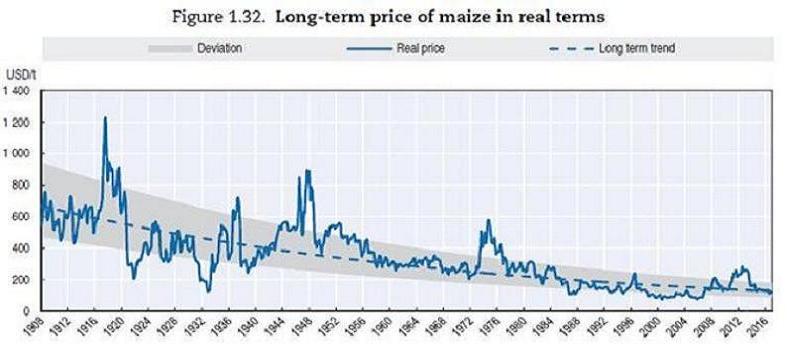

Таким образом, за денежную базу наднациональной валюты предложено взять резервный актив SDR, предварительно увеличив его до уровня существующей в мире денежной базы, а как ориентир стоимостной корректировки ее номинала – средневзвешенную стоимость зерна IGC на мировом рынке. Причем для упрощения расчетов целесообразно ограничиться тремя основными зерновыми культурами – пшеницей, кукурузой, рисом. Кукуруза составляет около 40% от всех зерновых, пшеница – около 30%, рис – около 20%, суммарно – почти 90% всей зерновой продукции*. Долгосрочный ценовой тренд комбинированного зерна IGC к снижению составляет примерно 1–1,5% в год (в частности, пшеницы* и кукурузы*), что соответствует общемировому ценовому тренду.

{kind=link}

{kind=link}

{kind=link}

С точки зрения будущего доверия к вновь созданным деньгам стоит отметить: в этом деле особенно важна конкретность стартовых параметров формирования новой валюты – не абстракции, а конкретика. Это касается выбора как начальной денежной базы наднациональной валюты, так и стоимостного ориентира эмиссионной коррекции ее номинала на будущее. А главное – уверенность социума в незыблемости покупательной способности валюты на долгосрочную перспективу.

Итак, определим требования к обстоятельствам создания мировой валюты для качественного выполнения ею основной функции в переходный период от национальных экономик к глобальной экономике, а именно: стать курсовым ориентиром для национальных валют с целью оптимизации товарно-денежного обращения в мировой экономике.

Во-первых. Мировая валюта должна быть наднациональной с присущим для нее свойством межнациональной нейтральности. Следовательно, она должна базироваться на материально-стоимостной основе глобальной экономики и не зависеть от прихотей монетарной политики отдельных стран. Первоочередная задача здесь – создание наднационального валютного банка.

Во-вторых. Несмотря на то, что любую массу нововведенных денег стоимостно отформатирует мировая экономика, желательно использовать уже существующую денежную базу (актив), сделав ее по объему максимально сопоставимой с реально задействованной в мировом обороте денежной базой для минимизации глубины переформатирования денежной единицы.

В-третьих. Теоретически в условиях экономического роста прирост денежной массы должен прирастать синхронно к приросту валового продукта. Практически, однако, стоимостно-эмиссионная коррекция наднациональной валюты должна ориентироваться на долгосрочный ценовой тренд глобальной экономики, поддерживая стабильность покупательной способности валюты.

В-четвертых. Долгосрочный ценовой тренд глобальной экономики требует конкретизации – определения материально-стоимостного ориентира, ценовой дрейф которого определял бы параметры номинально-стоимостной коррекции наднациональной валюты для поддержания стабильности ее покупательной способности в долгосрочной перспективе.

В-пятых. Материально-стоимостный ориентир, при качественном выполнении им функции маяка стоимостной коррекции валюты, фиксируется как материально-стоимостный эталон номинала мировой денежной единицы. С этого момента наднациональная валюта опирается на материально-стоимостный фундамент глобальной экономики.

В-шестых. Для предотвращения риска стоимостного искажения наднациональной валюты она должна быть в безналичной форме, на электронных носителях. Электронная валюта исключит возможность изъятия ее из обращения, на каких бы счетах она ни находилась, что стабилизирует номинал денежной единицы.

В-седьмых. Следующим предохранителем стоимостного искажения наднациональной валюты должно стать ограничение ее использования в кредитных операциях банковской практики во избежание риска кредитно-денежной эмиссии. Следовательно, денежной массой новой валюты будет только ее денежная база.

Отдельного внимания заслуживает проблематика международной денежной единицы как резервного средства. Тема «валютных резервов» получила особое распространение при господстве американского доллара в качестве мировой валюты. Похоже, не случайно: чем масштабнее накопление доллара в мировых резервах – тем более благоприятны для США возможности его неограниченной эмиссии. Выгоды для США очевидны, но зачем это наднациональной валюте?

Несмотря на то, что создание денежных резервов не предусмотрено основной функцией денег, какая-то их часть неминуемо аккумулируется в резервы. Это нормальное явление и здесь нет негатива при стабильной норме резервирования в масштабах экономики (отношение всей суммы резервов к общей в экономике денежной массе). Экономика отформатирует имеющуюся массу денег в обращении и не будет проблем. Другое дело флуктуации нормы резервирования, соответственно колебания объема денежной массы в обращении, что дестабилизирует стоимость денежной единицы. Поэтому перед новой валютой неизбежно предстанет проблема стабилизации курса на фоне флуктуаций объема ее денежной массы в обращении. Если за валютой оставить функцию резервного средства, то стоит подумать о стабилизационном фонде наднационального банка, который в онлайн-режиме компенсационного перелива электронной денежной массы из резерва в обращение и наоборот поддерживал бы стабильность курса валюты. Кстати, куда более эффективно, чем манипулирование учетными ставками. Однако, учитывая, что электронная валюта всего лишь записи на банковских счетах, возникает вопрос о целесообразности такой функции вообще. Тем более, что наднациональной валюте надлежит быть номинально-стоимостным образцом (эталоном) для национальных валют, а посему нагрузка ее дополнительными функциями априори не целесообразна. В конце концов, деньги призваны быть инструментарием стоимостнообменных процессов, а не накопления активов. Не будет резервов в новой валюте (в дополнение к табу на кредитную эмиссию) – не будет флуктуаций объема ее денежной массы в обращении. Поэтому в интересах стабилизации курса наднациональной валюты – максимальное ограничение на ее аккумуляцию в золотовалютных резервах ЦБ, только на их текущих счетах и казначейских счетах, а также текущих счетах банков, компаний, фондов. Вся масса новой валюты должна быть в обращении, а функцию резервного средства возложить на национальные валюты в дополнение к золоту и ценным бумагам.

Таким образом, при соблюдении перечисленных требований электронная наднациональная валюта, надо надеяться, будет безупречно выполнять свою основную функцию курсового ориентира для национальных валют, являясь одновременно платежным средством в международных экономических отношениях.

Мировая валюта GES

Итак, резервный актив SDR (как денежная база) и рыночная стоимость зернового эталона IGC (стоимость «композитного товара» как стоимостная основа денежной единицы, по Кейнсу) в качестве основы мировой валютной системы. Алгоритм формирования наднациональной валюты следующий.

Международный валютный фонд дополнительно эмитирует SDR, увеличив их объем до уровня существующей в мире денежной базы (в настоящее время 8,27 трлн в долларовом эквиваленте). Далее эмитированную массу электронных SDR, отменив их привязку к плавающим курсам пяти валют, МВФ по квотному принципу распределяет между странами мира пропорционально численности населения. Получив квоту SDR, национальные центробанки выдают лицензии субъектам экономической деятельности (министерствам, банкам, фондам, компаниям) на право использования выделенных квот для реализации целевых программ – инвестиционных проектов, импортных закупок и т.д. Это нужно для того, чтобы ввести новую денежную массу в русло товарно-денежного обращения мировой экономики, избегая рисков внерыночных злоупотреблений валютой. Вводя квоту своих SDR в мировой товарооборот или инвестиции, страны-реципиенты безвозвратно ее теряют. С этого момента новые деньги приобретают статус мировой валюты и свободно обращаются в глобальной экономике. Мировой товарообмен постепенно форматирует нововведенную денежную массу, определяя ее суммарную стоимость, а валютный рынок, первоначально со значительными колебаниями курса, высвечивает цену (номинал) новой денежной единицы.

Как только состоится полное введение новой валюты в обращение, миссию МВФ можно считать выполненной, и он (Фонд) реорганизуется в Наднациональный валютный банк (Supranational Currency Bank – SCB) или передает функции эмитента и регулятора Банку международных расчетов (Bank for International Settlements – BIS). При этом формируется иерархия глобальной банковской архитектуры: наднациональный валютный банк → национальные центральные банки → коммерческие банки, практически выполняющие стоимостно-обменные операции в SDR валюте. Соответственно, счета на записях наднационального банка ранжируются по каталогам:

1. Каталог высочайшего уровня – счета национальных ЦБ;

2. Подкаталог 1-го уровня – счета коммерческих банков;

3. Подкаталог 2-го уровня – счета клиентов коммерческих банков.

Наличие электронной денежной системы ставит мировую банковскую иерархию под сквозной контроль наднационального банка. В зоне контроля SCB (или BIS) все трансакции и балансовые показатели банковской системы, вплоть до коммерческих банков.

SCB (или BIS), в порядке предотвращения риска кредитной эмиссии новой валюты, выставляет условия национальным ЦБ и, соответственно, коммерческим банкам, как, например, беспроцентные SDR-займы, проценты по SDR-кредитам в национальной валюте, нулевой процент по SDR-депозитам. Если этого будет мало, можно вообще переложить кредитную функцию на национальные валюты. На переходный период следует перекрыть доступ SDR на фондовые рынки: номинальную стоимость новой валюты должен формировать круговорот реальной стоимости в материальном секторе экономики, а не спекулятивный круговорот фиктивного капитала на фондовых биржах.

Для стабилизации объема денежной массы SDR в обращении желательно ввести штрафные санкции против любых попыток их чрезмерного накопления, например, ежемесячное списание валюты со счетов на какую-то долю процента. Изъятые таким образом денежные средства направляются в обращение в рамках реализации международных программ защиты окружающей среды, борьбы с голодом, помощи беженцам и т.д. Заблаговременно созданные стабилизационные фонды в структуре ЗВР центральных банков могли бы упростить процедуру списания, автоматически перезаписывая избыточно резервированную SDR валюту (если ЦБ вовремя не конвертируют ее в другие активы или не введут в обращение) на счета Наднационального банка с последующим использованием для реализации вышеупомянутых международных программ. В таких условиях чрезмерное накопление резервов в новой валюте вряд ли будет иметь место, что априори будет поддерживать стабильность объема наднациональной валюты в обращении.

Выставляя определенные ограничения для валюты, следует, однако, помнить: чем свободнее кругооборот денег в экономике, тем они стоимостно адекватнее, следовательно, полноценнее. Поскольку электронные деньги – это записи на банковских счетах, то все денежные потоки, все транзакции в новой валюте находятся под мониторингом SCB (BIS). Любое нарушение правил, какие-либо злоупотребления наднациональной валютой караются блокировкой счетов. Это дисциплинирует обращение валюты в мировой экономике.

Процесс формирования наднациональной валюты довольно длительный (несколько лет). С момента полного введения распределенных квот SDR в мировую экономику и приобретение ими статуса глобальной валюты SCB (BIS) контролирует и регламентирует торговлю зерном на мировых товарных биржах, введя, в частности, запрет на фьючерсные спекуляции этим товаром, централизует расчетные операции торговых сделок, а главное – отслеживает ценообразование для определения стоимостных параметров эмиссионной коррекции наднациональной валюты. В переходный к полному ее формированию период целесообразно на какой-то процент эмитировать новосозданную валюту, ориентируясь на снижающийся ценовой дрейф зерна IGC, с целью максимально корректного ее введения в возрастающее по объему мировое товарно-денежное обращение.

Итак, нововведенная мировая валюта в переходный к полному своему «созреванию» период, совершенно свободно вращаясь в глобальной экономике, живет собственной жизнью несколько лет. Без какого-либо внешнего влияния на нее, кроме дозированной эмиссии в такт вероятному экономическому росту и ограничений: а) в кредитных операциях; б) в доступе к фондовым рынкам; в) аккумуляции в резервах. Дабы мировая экономика сама, отформатировав нововведенную денежную массу, откалибровала стоимостный номинал денежной единицы, назначила ей истинную цену. И только после серии неизбежных колебаний, когда номинальная стоимость мировой валюты стабилизируется и все увидят истинную стоимость зернового эталона IGC в этой валюте, процесс формирования наднациональной валюты можно будет считать реализованным. SDR формализуются в GES (Grain Equivalent Standard) – аналог Gold Exchange Standard, с той разницей, что на этот раз валюта GES сама определит для себя эталонный вес материального блага (комбинированное зерно IGC – пшеница, кукуруза, рис в пропорциях производства-потребления) и получит привязку к рыночной стоимости зернового эталона, в отличие от золото-долларового стандарта, где доллара спланировано привязали непосредственно к весу золота. Сформированная таким образом денежная единица GES приобретает стоимостный масштаб цен, то есть получает номинально-стоимостную привязку к рыночной стоимости фиксированного материального блага в виде эталонного товара IGC:

С этого момента денежная единица GES начинает жить собственной жизнью, будучи непосредственно привязана к рыночной стоимости зернового эталона IGC, а курс национальных валют, включая доллар, ориентируется на зерно-валютный стандарт в виде денежной единицы GES. Это будет полноценная денежная единица, опирающаяся на собственную денежную базу, используется как мера стоимости других валют, платежное средство международного товарно-денежного обращения. Материальным обеспечением валюты GES является любое материальное благо, обращающееся в мировой торговле, поскольку суммарная стоимость ее денежной массы формируется и поддерживается совокупной стоимостью товарной массы глобальной экономики. Рыночная стоимость зернового эталона IGC является лишь элементарной частицей стоимости этих благ – стоимостный эталон номинала денежной единицы GES.

Для дальнейшей поддержки курса новой валюты (по отношению к нисходящему дрейфу рыночной стоимости эталонного товара IGC) ее ползучая дефляция ежегодно обнуляется дозированной на определенный процент денежной эмиссией, наращивая на тот же процент ее денежную базу. Общий тренд удешевления денег должен совпадать с общим трендом удешевления товаров для поддержки стабильности их покупательной способности. Синхронное снижение стоимости валюты в русле общего снижения стоимости основной массы товарной продукции должно гарантировать стоимостную устойчивость денежной единицы GES на длительную перспективу: покупательная способность 1 GES будет сохраняться неизменной и через 10, и через 20 лет, и дальше. Следовательно, модус «1 GES = рыночная стоимость зернового эталона IGC» должен быть константой в течение десятилетий. Режима ежегодной на определенный процент денежной эмиссии следует придерживаться годами, невзирая на конъюнктуру мировой экономики. Каждые 10 лет средневзвешенная на мировом рынке цена (в GES-валюте) зернового эталона IGC пересматривается и процент эмиссионной коррекции номинала 1 GES уточняется. Цель стоимостной корректировки – непоколебимая покупательная способность валюты. В этом состоит гарантия долгосрочной стабильности как денежной системы, так и мировых финансов в целом.

Преимуществом системы GES является наличие стоимостного масштаба цен, то есть привязка денежной единицы к стоимости эталонной частицы материального блага, которым определено IGC зерно. Материальный эталон жестко фиксирован в весе эталонного товара IGC, а вот его рыночная цена свободно дрейфует в русле движения стоимости основной массы товарной продукции на понижение. Соответственно, масштаб цен денежной системы GES свободно дрейфует в общем стоимостном потоке мирового рынка синхронно с ним. В этом залог длительной стоимостной адекватности валюты GES на базе ее органической привязки к стоимостным основам глобальной экономики. Только военные катаклизмы и внерыночное формирование цен на энергоносители способны порушить стабильности мировой валютной системы.

Абсолютная автономность валюты GES, ее независимость от чьих-то эмиссионно-денежных капризов и нейтральность в международном финансово-экономическом пространстве – бесспорное преимущество этой валюты над другими вариантами мировых денег. В отличие от золота и других активов, в момент экономической нестабильности никто не бросится панически скупать зерно или распродавать его (это физически невозможно), что, наряду с многолетним равновесием спроса и предложением на него, минимизирует волатильность ценообразования на этот продукт, чем гарантирует устойчивость стоимостной основы денежной системы. Стабильность средневзвешенной цены зернового эталона IGC на мировом рынке – залог стабильности наднациональной валюты GES.

Приступать к реализации данного проекта можно в любое время, как только прекратятся современные военные конфликты, включая, прежде всего, российскую агрессию против Украины, и стабилизируется мировая цена на сырую нефть. Эмиссия и распределение между странами мира соответствующей квоты авторитетных денежных знаков SDR с последующим введением их в обращение постепенно сформирует денежную базу мировой валюты GES, таким образом подготовив ее к инсталляции, как только стабилизируется номинал наднациональной денежной единицы

Практика последних десятилетий доказывает, что основой мировой валютной системы должна быть не субъективно-эфемерная ценность золота или плавающие курсы национальных валют, а опора на трудоемкую сущность стоимости материального богатства глобальной экономики. Сформированная глобальным рынком наднациональная валюта независима от прихотей монетарной политики отдельных стран, позиционируется межнациональной нейтральностью по отношению к ним, гарантирует справедливость в международных экономических отношениях. Главное преимущество зерно-валютного стандарта GES в том, что его стоимостная основа, опираясь на материальный фундамент мировой экономики, будет свободно дрейфовать в русле общих тенденций движения стоимости основной массы товарной продукции на мировом рынке, то есть будет иметь место привязка наднациональной валюты к долгосрочному ценовому тренду глобальной экономики. В этом залог стабильности денежной единицы GES по покупательной способности на длительную перспективу, гарантия устойчивости мировой денежной системы.